今日の記事、ざっくり言うと・・・

- 財務省が平成29年度税制改正の内容をまとめたパンフレットを公開

- 配偶者控除及び配偶者特別控除や所得拡大促進税制など労務に関連する改正もある

- 所得控除額38万円の対象となる配偶者の所得上限の引上げが行われ、給与収入の場合、原則150万円が上限となる

財務省が平成29年度税制改正の内容をまとめたパンフレットを公開しました。労務に関連するものとしては、配偶者控除及び配偶者特別控除の見直しや所得拡大促進税制の見直しがありますので、ここではその概要についてみていきましょう。

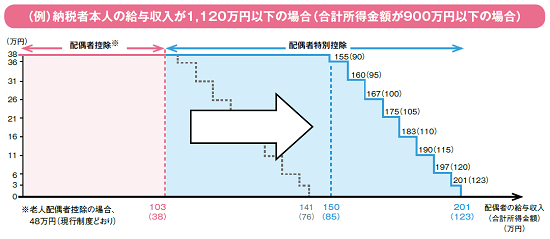

1.配偶者控除及び配偶者特別控除の見直し

所得控除額38万円の対象となる配偶者の所得上限の引上げが行われ、給与収入の場合150万円(現行の配偶者控除においては103万円)が上限となります。これは、年末などに収入を配偶者控除の範囲ないにしようとするいわゆる就業調整を抑制するための施策と思われますが、本人負担の観点から重要なのは健康保険の被扶養者の要件である、いわゆる130万円の壁ですから、その効果は限定的だと思われます(もっとも、所得税の控除対象配偶者の所得要件と健康保険の被扶養者の所得要件では所得の考え方が異なります。)。

財務省パンフレットより

なお、納税者本人に所得制限が設けられ、給与収入の場合、1,120万円で控除額が逓減し、1,220万円で0円となります。

2.所得拡大税制

大企業については、前年度比2%以上の賃上げを行う企業に支援を重点化した上で、給与支給総額の 前年度からの増加額への支援が拡充されます(前年度からの増加分について12%)。

中小企業については、改正前の制度を維持しつつ、前年度比2%以上の賃上げを行う企業について、 給与支給総額の前年度からの増加額への支援が大幅に拡充されます(前年度からの増加分について22%)

参考リンク

MORI社会保険労務士・行政書士事務所(千葉県千葉市)では、日々生じる従業員に関する問題やちょっとした労働法に関する疑問、他社事例について、気軽に電話やメールで相談できる「労務相談」業務の依頼を受託しています。もちろん人事労務に関するご相談、給与計算、労働・社会保険、就業規則、各種許認可業務等も対応します。