- 国税庁HPで平成30年の年末調整の資料が公表

- 配偶者控除及び配偶者特別控除の控除額の改正等が行われている

- 保険料控除申告書に添付する証明書の範囲について、保険料控除申告書に添付すべき生命保険料控除及び地震保険料控除に関する証明書の範囲に、電磁的記録印刷書面(電子証明書に記録された情報の内容と、その内容が記録されたQRコードが付された出力書面)が加えられた

国税庁HPで平成30年の年末調整の資料が公表されました。人数の多い企業では10月から準備を始めなければ作業が間に合わないことも考えられますので、十分注意しましょう。特に今年は25日支給の会社では、22日から24日までが休日となるため、19日までに給与振込の処理が必要となりますので、スケジュール管理をしっかりするようにしましょう。

国税庁HPで平成30年の年末調整の資料が公表されました。人数の多い企業では10月から準備を始めなければ作業が間に合わないことも考えられますので、十分注意しましょう。特に今年は25日支給の会社では、22日から24日までが休日となるため、19日までに給与振込の処理が必要となりますので、スケジュール管理をしっかりするようにしましょう。

さて、ここで、今年給与所得にかかる所得税に関してどのような改正があったのか、確認したいと思います。

まず、配偶者控除及び配偶者特別控除の控除額の改正です。

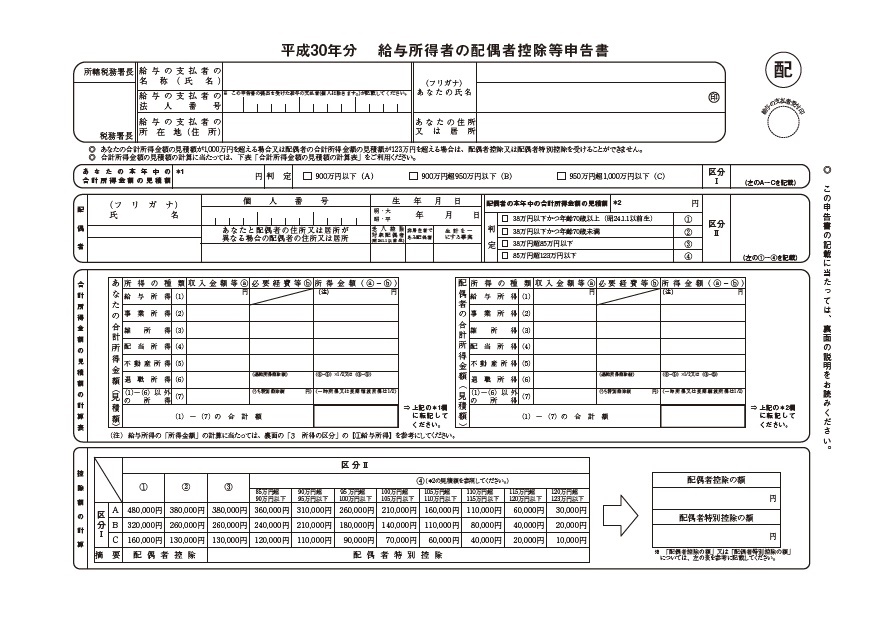

配偶者控除については、合計所得金額が1,000万円を超える所得者については、配偶者控除の適用を受けることはできなくなりました。また、配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下とされ、その控除額が改正されています。

次に、各種申告書について様式が改正されています。

まず、平成29年分の「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(兼用様式)については、平成30年分は、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」(左上の図)の2種類の様式とされました。平成30年分の年末調整において、配偶者控除又は配偶者特別控除の適用を受けるためには、「平成30年分 給与所得者の扶養控除等(異動)申告書」の「源泉控除対象配偶者」欄への記載の有無にかかわらず、「平成30年分 給与所得者の配偶者控除等申告書」を給与の支払者に提出する必要があります。

また、平成29年分の「給与所得者の扶養控除等(異動)申告書」については、「控除対象配偶者」を記載することになっていましたが、平成30年分の各様式については、「源泉控除対象配偶者」を記載することとされました。「源泉控除対象配偶者」とは、所得者(合計所得金額が900万円以下である人に限ります。)と生計を一にする配偶者で、合計所得金額が85万円以下(収入150万円以下)である人をいいます。また、同一生計配偶者に係る障害者控除の適用を受けるには、「平成30年分 給与所得者の扶養控除等(異動)申告書」に必要事項を記載して給与の支払者に提出する必要がありますので、注意してください。

最後に、保険料控除申告書に添付する証明書の範囲について、保険料控除申告書に添付すべき生命保険料控除及び地震保険料控除に関する証明書の範囲に、電磁的記録印刷書面(電子証明書に記録された情報の内容と、その内容が記録されたQRコードが付された出力書面)が加えられました。これによる場合、電子的控除証明書等を一定の方法により印刷したQRコード付控除証明書等を作成して提出する必要があります。QRコード付控除証明書等は、「QRコード付証明書等作成システム」を利用して作成することができます。

参考リンク

千葉県千葉市中央区のMORI社会保険労務士・行政書士事務所では、日々生じる従業員に関する問題やちょっとした労働法に関する疑問、他社事例について、気軽に電話やメールで相談できる「労務相談」業務の依頼を受託しています。もちろん給与計算に関するご相談、就業規則、労働者派遣業等各種許認可業務等も対応します。まずはお気軽にお問い合わせください。