改正所得税法により、役員等以外の者としての勤続年数が5年以下である者に対する退職手当等(短期退職手当等)について、その退職所得金額の計算方法が改正され、令和4年1月1日から施行されます。これに関連して、国税庁が短期退職手当等に関する質疑応答事例を公表しました。

改正前の制度(令和3年以前) 退職所得金額は、その年中に支払を受ける退職手当等の収入金額から、その人の勤続年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額とされていました。

【退職所得金額の計算方法】

(退職手当等の収入金額 - 退職所得控除額) × 1/2(注)=退職所得金額

(注) 特定役員退職手当等については、「2分の1課税」を適用しないこととされています。

改正後の制度(令和4年以後)では、短期勤続年数に対応する退職手当等として支払を受けるもので、特定役員退職手当等に該当しないものは「短期退職手当等」ということとされ、その退職所得金額については、次のとおり計算することとされました。

短期退職手当等の収入金額-退職所得控除額≦300 万円の場合

(短期退職手当等の収入金額 - 退職所得控除額) × 1/2 = 退職所得金額

短期退職手当等の収入金額-退職所得控除額 >300 万円の場合

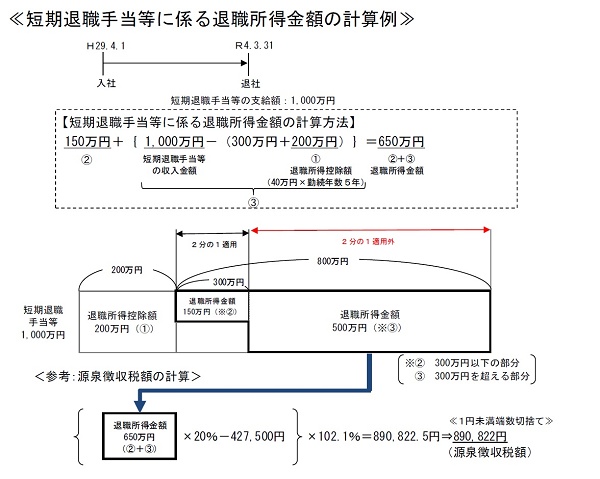

150 万円(注1)+{短期退職手当等の収入金額-(300万円+退職所得控除額)}(注2) = 退職所得金額

(注1)300万円以下の部分の退職所得金額

(注2)300万円を超える部分の退職所得金額

この改正は、令和4年分以後の所得税について適用することとされており、退職手当等については、その「収入すべきことが確定した日」が令和4年1月1日以後であれば、改正後の法令が適用されることとなります。 この「収入すべきことが確定した日」は、原則、退職手当等の支給の基因となった退職の日となります。 したがって、令和3年12月31日以前に退職した使用人に対して支払う退職手当等については、改正前の法令の適用を受けることとなります。