平成 26 年度の税制改正により、源泉所得税関係について、いくつか改正が行われました。ここでは、給与計算に関する事項として、「給与所得控除の上限額」の変更についてみてみましょう。

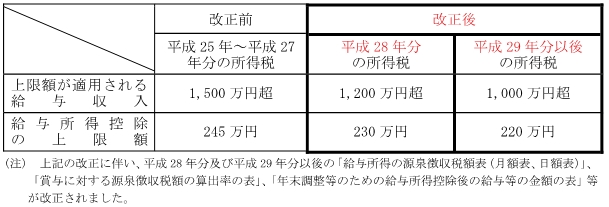

現在「給与所得控除の上限額」については、年間の給与等の金額が1,500万円超の者については、245万円が給与所得控除として控除されます。これを、平成28年分の所得税から、下表のように改正されることになりました。

これは、実質的に高所得者の増税ということになります。

なぜなら、年税額の確定にあたっては、年間の給与収入から、今回改正される「給与所得控除」が差し引かれ、さらに基礎控除や生命保険料控除、社会保険料控除等を差し引いた額に料率をかけて計算されるからです。

なお、本改正は、表にもあるように平成28年分の所得税からのものです。来年度も給与所得の源泉徴収税額表の月額表が改正される予定ですが、今後しばらくは毎年改正されることになるため、資料や給与システムの更新に注意するようにしましょう。