いわゆる「国保逃れ」事案を受けて厚労省が通達を発出

法人の役員である個人事業主等に係る被保険者資格の取扱いについて、厚生労働省よりプレスリリースが行われました。これは、社会保険料の削減を謳い、個人事業主やフリーランス等を法人の役員とし、当該個人事業主等に係る健康保険等の被保険者資格を届け出る一方で、当該個人事業主等から会費等と称して役員としての報酬を上回る額を支払わせている事業所が存在していることを受けて、その使用関係や業務の実態に疑義があり、本来国民健康保険及び国民年金の適用を受けるべき者であるにもかかわらず通常よりも低い保険料で健康保険等の適用を受けている可能性があるところ、法人の役員である個人事業主等に係る被保険者資格の取扱いについて、明確化したものです。

通達によれば、法人の役員についても、法人から労務の対償として報酬を受けている者は、当該法人に使用される者として健康保険・厚生年金保険の被保険者の資格を取得させることとされています。法人の役員の被保険者資格を判断するに当たっては、次の点を基準として実態を踏まえ総合的に判断することとされています。

- その業務が実態において法人の経営に対する参画を内容とする経常的な労務の提供であるか、

- その報酬が当該業務の対価として当該法人より経常的に支払いを受けるものであるか

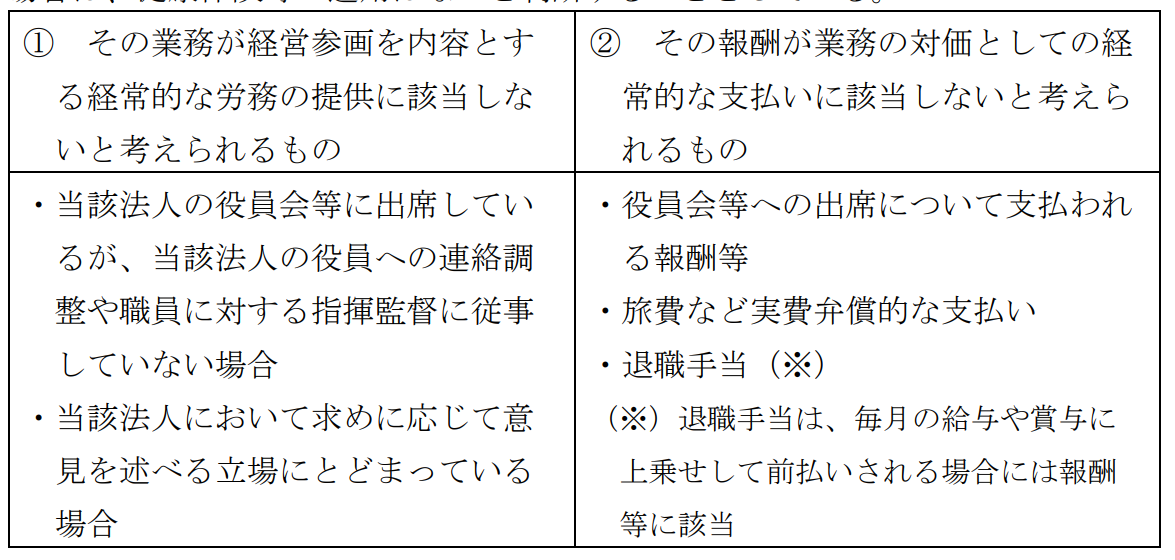

加えて、上記1・2の基準に関しては、基本的に、以下のいずれかに該当する場合は、健康保険等の適用はないと判断することとされています。

また、法人の役員である個人事業主等に係る被者資格の確認に当たっては、上記

に加えて、次のような実態を総合的に判断した上で、適用の有無を判断するものとされています。

- 役員としての報酬が業務の対価としての経常的な支払いとは認められない場合

- 役員としての業務が法人の経営に対する参画を内容とする経常的な労務の提供と認められない場合

では、それぞれ詳しくみていきましょう。

1については、法人の役員として「法人に使用される者」に当たると認められるには、役員報酬が業務の対価として経常的に支払いを受けるものであることが必要ですが、個人事業主等が、役員報酬を上回る額の会費等を支払っている場合は、実質的に業務の対価に見合った報酬を受けているものとは言えず、原則として、業務の対価としての経常的な支払いがあるものとは認められません。

なお、個人事業主等から関連法人等へ会費等を支払わせている場合であっても、その会費等の支払いが法人の役員となる上での実質的な条件となっており、法人とその関連法人の間で単に資金を移動させているにすぎないことが想定されるなど、実質的にこれらを同一の法人として取り扱うべきと認められる場合は、被保険者資格を有さないこととされています。

2については、以下のいずれかに該当するものである場合は、原則として、当該業務が法人の経営に対する参画を内容とする経常的な労務の提供に当たるものとは認められないとされました。

- 知識向上のためのアンケートへの回答や勉強会への参加等、その業務の実態が単なる自己研さんに過ぎないもの

- 単なる活動報告や情報共有等、役員としての具体的な指揮監督や権限の行使に当たらず、それ自体が直接的に法人の経営に参画しているとは認められないもの

- 当該法人の事業の紹介等についての単なる協力やお願いにとどまっており、労務を提供する義務を負っているとは認められないもの

また、役員としての業務が法人の経営に対する参画を内容とする経常的な労務の提供に当たるか否かを判断するに当たっては、例えば、以下の事実を踏まえ総合的に判断することとされました。

- 指揮命令権を有する職員の有無(具体的な業務について指揮監督する従業員や他の役員がいるか)

- 決裁権を有する所管業務の有無(担当する業務について決裁権があるか)

- 役員間の取りまとめや、代表者への報告業務の有無(役員会等に出席し、役員への連絡調整などを行っているか)

- 定期的な会議への出席頻度、それ以外の業務の有無と出勤頻度(会議に参加し求めに応じて意見を述べるにとどまっていないか、会議に参加する以外の業務は他にあるか、その業務のためにどのくらい出勤しているか

以上の観点から、法人の役員である個人事業主等について法人に使用されている実態がないことが確認された場合は、当該個人事業主等の資格喪失の届出を提出させ、その被保険者資格を喪失させることとされました。