社会保険の現物給与額(食事)の改正

令和7年4月1日から現物給与価額(食事)が改正されます。

厚生年金保険および健康保険の被保険者が、勤務する事業所より労働の対償として現物で支給されるものがある場合は、その現物を通貨に換算し報酬に合算のうえ、保険料額算定の基礎となる標準報酬月額を求めることになります。

現物で支給されるものが、食事や住宅である場合は、「厚生労働大臣が定める現物給与の価額」に定められた額に基づいて通貨に換算します。また、自社製品等その他のもので支給される場合は、原則として時価に換算します。

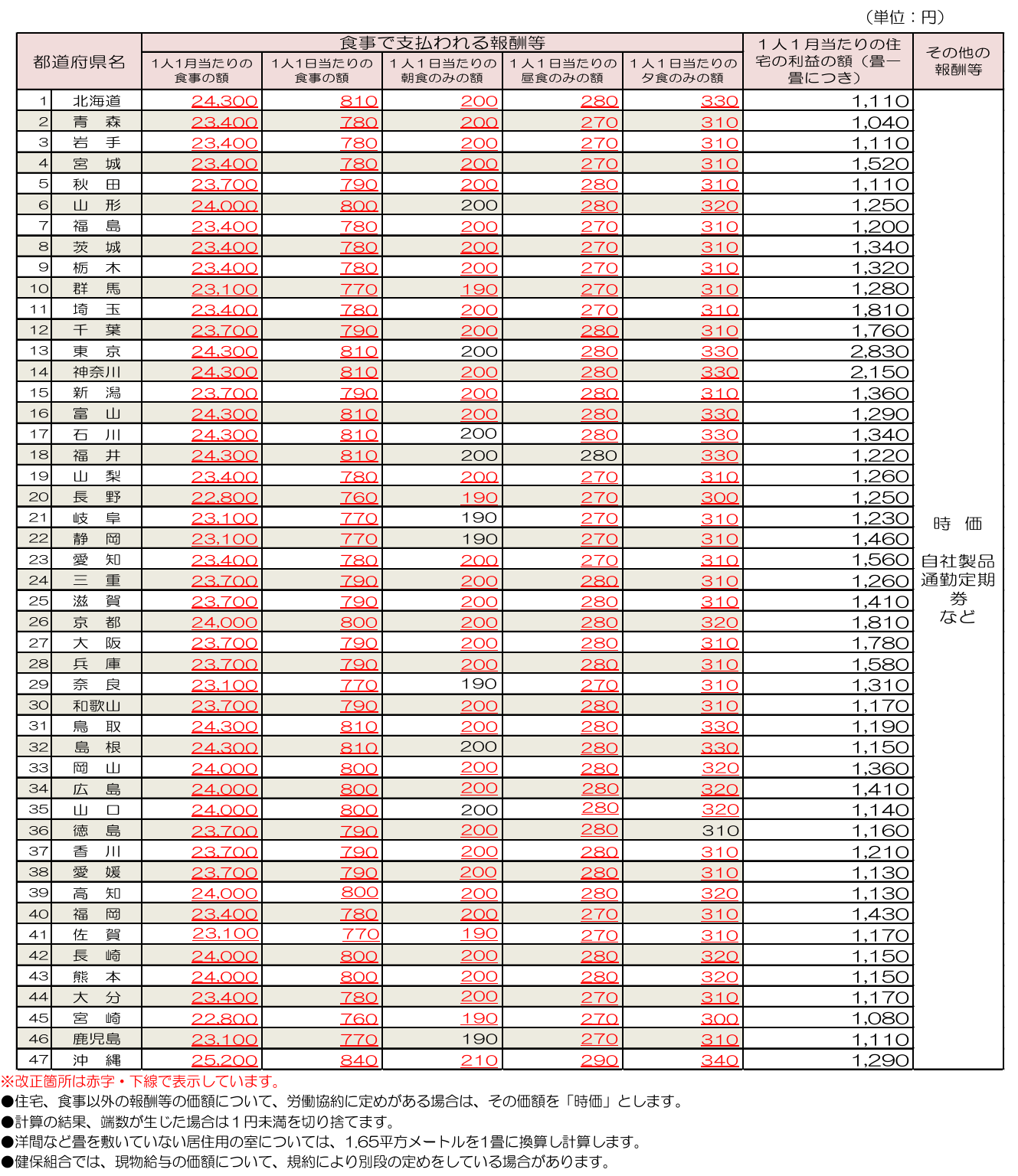

改正後の現物給与価額(食事)については、下図のとおりです。

ところで、食事の現物給与価額について、給与から食事代を徴収(負担)している場合が珍しくありません。このような場合には、食事代の徴収(負担)額により、以下の2つのパターンで計算します。

まず、現物給与価額の3分の2未満の価額を食事代として徴収(負担)している場合、現物給与の価額から徴収(負担)額を引いた価額が現物給与価額となります。

- 1カ月当たりの食事代の徴収(負担)額・・・10,000円(A)

- 1カ月当たりの現物給与価額(東京に所在する事業所の場合)・・・24,300円(B)

- 現物給与価額3分の2の価額(B×2/3)・・・16,200円

この食事代の徴収(負担)額(10,000円)は、現物給与価額の2/3(16,200円)よりも小さいため、現物給与価額(B-A)は14,300円となります。

一方、現物給与価額の3分の2以上の価額を食事代として徴収(負担)している場合は、現物による食事の供与はないものとして取り扱います

上記の例では、食事代の徴収額が16,200円以上であれば、現物給与の価額は0円となります。

なお、現物給与価額の改正は、固定的賃金の変動に該当するため、「被保険者報酬月額変更届」が必要になる場合があります。