「年末調整のしかた」が公開

国税庁が「令和7年分 年末調整のしかた」を公開しました。

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。 これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。 このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じますので、本資料をよく確認するようにしましょう。

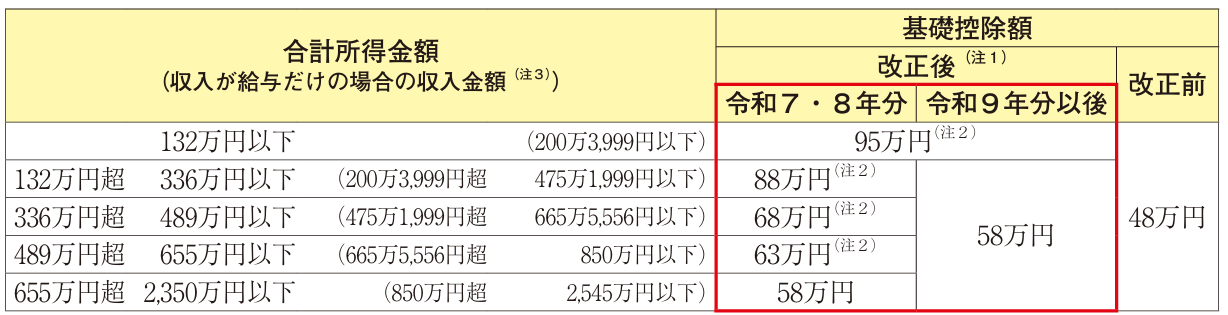

はじめに、基礎控除については、次表のとおり改正されます。

なお、合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

第2に、給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

なお、給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

以上の改正により、給与のみの収入の方の場合、給与所得控除(65万円)に基礎控除の最高額(95万円)を合計した160万円が所得税が発生するかどうかの基準となります。

また、扶養控除等の対象となる扶養親族等の所得要件が「48万円以下」から「58万円」以下に改正されましたが、給与所得控除が65万円に引き上げられたことにより、給与収入だけの扶養親族の場合、給与収入が123万円以下であれば、扶養控除の所得要件を満たすということになります。

以上の改正により、自分に所得税が発生する給与収入の額と扶養控除の給与収入の基準がずれることになります。

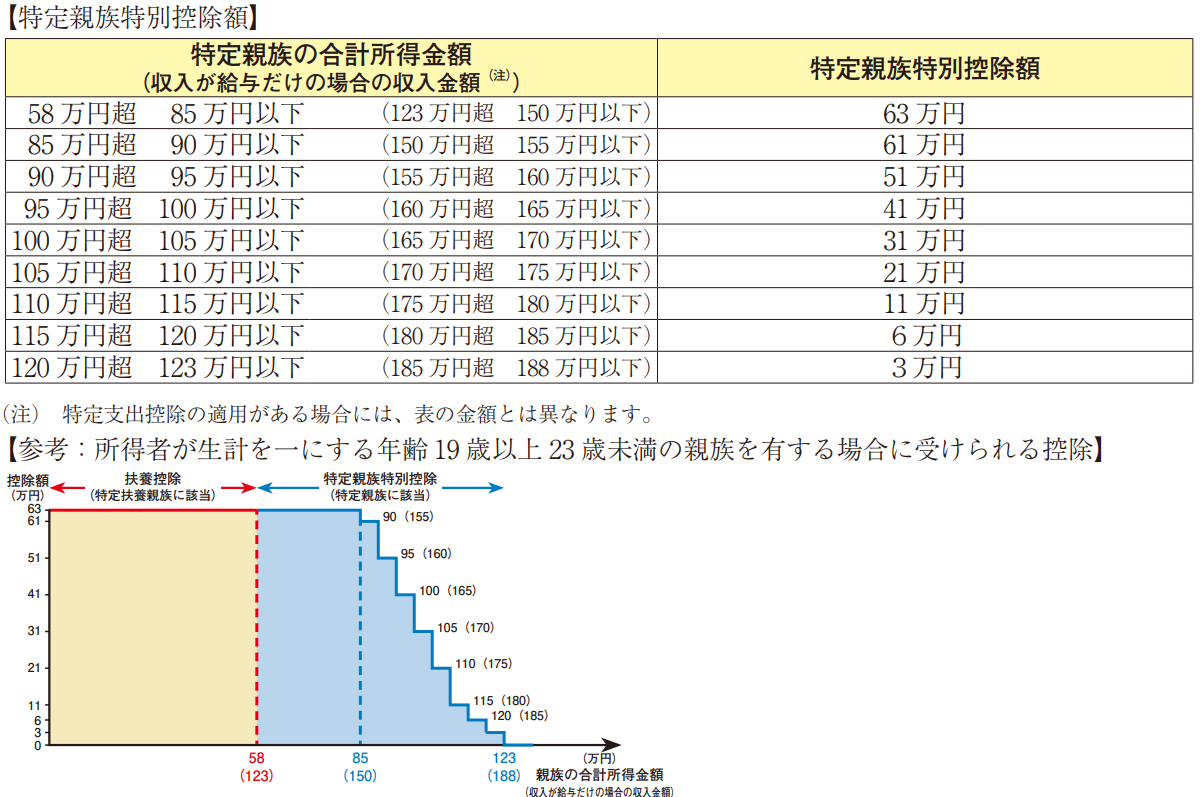

第3に、所得者が特定親族を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

特定親族とは、所得者と生計を一にする年齢 19 歳以上 23 歳未満の親族(配偶者、青色事業専従

者として給与の支払を受ける人及び白色事業専従者を除き、児童福祉法の規定により養育を委託された、いわゆる里子を含みます。)で合計所得金額が 58 万円超 123万円以下(収入が給与だけの場合には、その年中の収入金額が 123 万円超 188 万円以下)の人をいいます。

なお、親族の合計所得金額が 58 万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります(年齢 19 歳以上 23 歳未満の親族は特定扶養親族に該当し、扶養控除額は 63 万円です。

控除対象扶養親族と、合計所得金額が 100 万円以下である特定親族は「源泉控除対象親族」とされました。給与の支払を受ける人は、令和8年1月以後に支払を受けるべき給与について提出する「給与所得

者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」に「源泉

控除対象親族」を記載することとなり、給与の支払者は、記載された「源泉控除対象親族」等を基に

扶養親族等の数を算定することとされました。

令和7年 12 月1日から上記の改正が行われますので、年末調整では、新たに扶養控除等の対象となる扶養親族等を有することとなった給与の支払を受ける人は、その旨を記載した「令和7年分給与所得者の扶養控除等(異動)申告書」を、給与の支払者に提出することとなります。なお、給与の支払を受ける人は、この申告書を、原則として令和7年 12 月1日以後最初に給与の支払を受ける日の前日までに提出することとなります。

また、年末調整で「特定親族特別控除」を受けようとする人は、その年最後に給与の支払を受ける日の前日までに「給与所得者の特定親族特別控除申告書」を給与の支払者に提出することとなります。ただし、次のように、特定親族特別控除の適用を受けられないことがあります。

- 2人以上の所得者の特定親族に該当する親族がいる場合、その親族は、これらの所得者のうちいずれか1人の特定親族にのみ該当するものとみなされます。

- 所得者の特定親族に該当する親族が他の所得者の配偶者特別控除の対象となる配偶者にも該当する場合には、その親族は、これらの所得者のうちいずれか1人の特定親族又は配偶者特別控除の対象となる配偶者にのみ該当するものとみなされます。

- 親族の双方がお互いに適用を受けることや、この控除の適用を受けている親族を特定親族として適用を受けることはできません。

最後に、住宅借入金等特別控除について、令和7年分の年末調整からは、調書方式による住宅借入金等特別控除の適用を受ける人がいます。「調書方式」とは、金融機関等が税務署に提供した情報に基づき、国税当局から所得者本人に住宅借入金等の「年末残高情報」を提供する方式をいいます。調書方式による住宅借入金等特別控除の適用を受ける人は、調書方式に対応した金融機関等に対して「住宅ローン控除の適用申請書」を提出した人となります。

調書方式の場合の留意事項としては、所得者本人が給与の支払者に提出する「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金等特別控除証明書」(控除証明書等)に、「住宅取得資金に係る借入金の年末残高等証明書」の添付が不要となります。控除証明書等は、原則、「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」を記録し、又は記載した上で、税務署から所得者本人に交付されます(控除証明書等の交付時期は、電子交付の場合は毎年 11 月中旬頃、書面交付の場合は入居 2 年目の 11 月下旬頃となります。)。