経営事項審査の資本性借入金に関する改正

令和7年7月1日以降、建設業の経営事項審査の資本性借入金について改正が行なわれます。そこで今回は、その概要をみていきましょう。

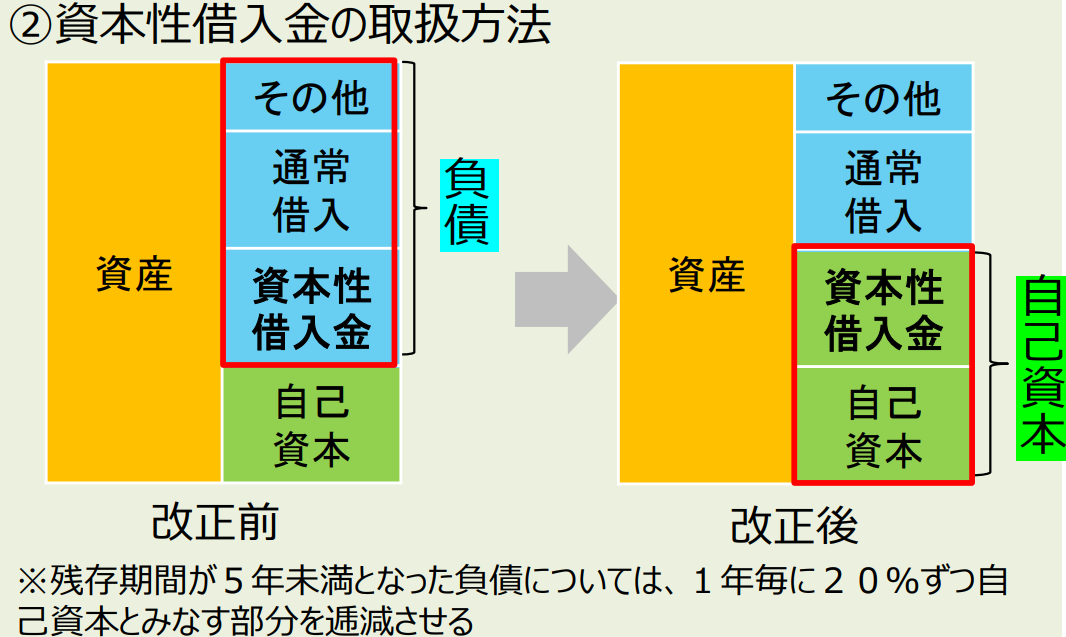

本改正により、一定の要件を満たす「資本性借入金」は、以下の審査項目において、資本性借入金のうち自己資本と認められる金額は「負債」から控除し、「自己資本」に加算されるようになります。

- 負債回転期間(負債から控除)

- 自己資本対固定資産比率(自己資本に加算)

- 自己資本比率(自己資本に加算)

- X₂₁自己資本(自己資本に加算)

経営事項審査の事務取扱いにおける「資本性借入金」は、以下の要件を全て満たすものに限られます。

- 償還期間が5年超

- 期限一括償還

- 配当可能利益に応じた金利設定

- 業績連動型が原則

- 債務者が厳しい状況にある期間は、これに応じて金利負担が抑えられるような仕組みが講じられていること

- 法的破綻時の劣後性の確保(又は少なくとも法的破綻に至るまでの間において、他の債権に先んじて回収されない仕組みが備わっていること)

- 貸出主が金融機関(政府系含む)であること又は別紙記載の制度による借入であること

ただし、残存期間が5年未満となった「資本性借入金」は、1年ごとに 20%ずつ自己資本とみなす部分を逓減させる取扱いとなります。

申請方法は次の通りです。

- 事前準備

- 公認会計士等(※2)から指定様式において資本性借入金に該当する借入金であること等の証明をうける。

- 登録経営状況分析機関への提出

- 経営状況分析申請において、余白に資本性借入金のうち自己資本と認められる金額を記載した経営状況分析申請書等とともに、証明書の写し・契約書の写し等を登録経営状況分析機関に提出する。

- 審査行政庁への提出

- 経営規模等評価申請書の自己資本額において、資本性借入金のうち自己資本と認められる金額を加算した自己資本額を記載し、証明書の写しを添付して審査行政庁に申請。