配偶者手当の見直しの検討に関する資料

令和7年度税制改正において、所得税制における扶養基準が103 万円から123 万円に引き上げられました。しかし、扶養の範囲内で働く配偶者が収入を増やすことができるようにするには、税制だけでなく「配偶者手当」の見直しが必要であるとして、厚生労働省が新たにリーフレットを作成しました。そこで、本リーフレットに基づいて、その方法をみていきましょう。

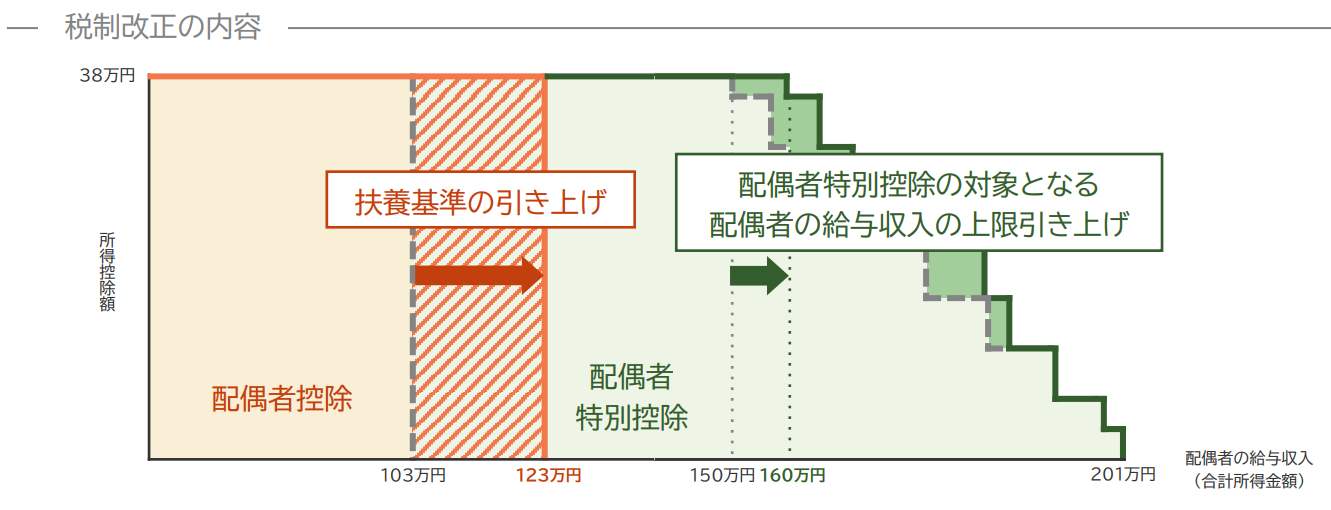

前述のとおり、令和7年度税制改正により、所得税制における扶養基準は103万円から123万円に、配偶者特別控除(満額)の対象となる配偶者の給与収入の上限は、150万円から160万円に引き上げられました。

なお、配偶者においても年収が160万円を超えると所得税負担は発生しますが、世帯全体(夫+妻)の手

取り収入は増加する仕組みになっています。

また、すでに収入制限がある配偶者手当を支給している割合は低下しており、人事院の調査では、配偶者の収入による制限額を103万円とする「配偶者手当」を支給している事業所の割合について、2016年は37.6%だったものが、2024年には20・4%とおおよそ半減しています。2018年には103万円で世帯の手取りが減少しない税制改正もありました。

さらに、国家公務員の配偶者に係る扶養手当は段階的に廃止されることとなり、令和8年度以降は、当該手当は支給されません。そして、配偶者に係る扶養手当の段階的廃止にあわせて、子に係る扶養手当が段階的に増額されることとなりました。

このように、「扶養の範囲」で働くパート労働者が「配偶者手当」を理由として就業調整をすることが解消されるような動きが全体として見られます。

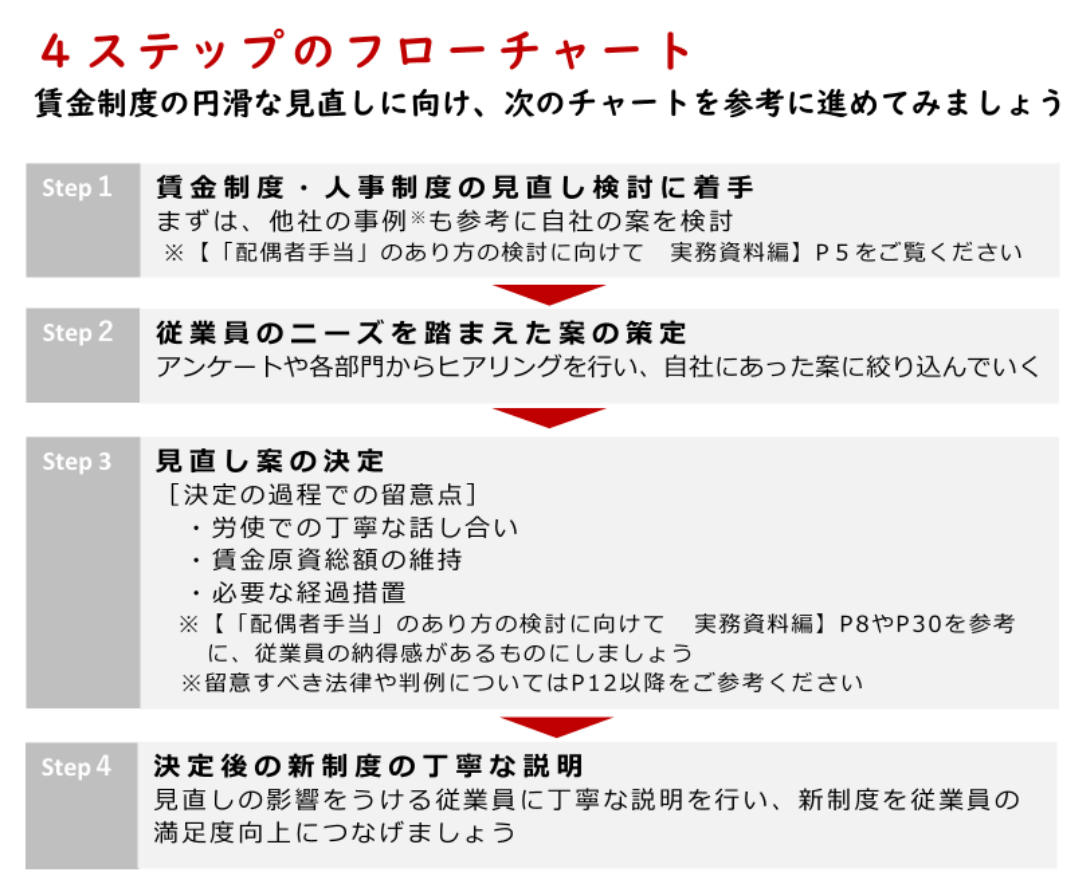

自社で配偶者手当を見直すにあたっては、例えば以下のような見直しを行うことが考えらるとされています。

- 支給基準の見直し

- 配偶者の収入による制限額を103万円から123万円に引き上げる

- 配偶者の収入による制限を廃止する

- 賃金体系の見直し

- 「配偶者手当」を廃止又は縮小し、他の手当等に賃金原資を振り向ける(例:こども手当の増額、基本給への一本化)

具体的に「配偶者手当」を含めた賃金制度の円滑な見直しに当たっては、労働契約法、判例などに加

え、企業事例などを踏まえ、以下に留意する必要があります。

- ニーズの把握など従業員の納得性を高める取組

- 労使の丁寧な話合い・合意

- 賃金原資総額の維持

- 必要な経過措置

- 決定後の新制度についての丁寧な説明

配偶者手当見直しの検討のフローチャートは次の通りです。