定額減税を含む「地方税法等の一部を改正する法律」が国会における審議を経て、令和6年3月28日に可決、成立したことをうけて、総務省が「個人住民税の定額減税 に係るQ&A集」の第2版を公開しました。

住民税においては、納税者および配偶者を含めた扶養家族1人につき、令和6年度分の個人住民税1万円の減税を行うこととされました。

今回の定額減税は、前年の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)である所得割の納税義務者に係る所得割額から控除するものであり、均等割や利子割、配当割、株式等譲渡所得割からは控除されません。したがって、以下の者は定額減税の対象とはなりません。

- 前年の合計所得金額が1,805万円を超える者

- 前年の総所得金額等が所得割の非課税限度額以下である者

- 所得控除により課税総所得金額等がゼロとなる者

- 税額控除により定額減税前に所得割額がゼロとなる者

では、具体的に、住民税の定額減税の方法についてみていきましょう。

A2-3-1

○ 令和6年度分の個人住民税にあっては、納税義務者、控除対象配偶者及び扶養親族1人につき1万円を乗じた金額を所得割額から控除する。 また、令和7年度分の個人住民税にあっては、控除対象配偶者以外の同一生計配偶者を有する者(※)について、1万円を所得割額から控除する。

※納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下の者。

○ ただし、上記「控除対象配偶者」、「控除対象配偶者以外の同一生計配偶者」及び「扶養親族」とも、国内に住所を有する者に限られる。(国内に住所を有しない「控除対象配偶者」「扶養親族」は、定額減税の算定対象とはならないが、扶養控除等の算定対象にはなる。)

○ また、当該減税額が定額減税「前」の所得割額を超える場合には、定額減税「前」の所得割額を限度とする。(控除しきれない額がある場合は調整給付金が支給されることとなる。)

(以下略)

少し長いので、実務上重要と思われる箇所以外は省略しました。わかりづらいところとしては、控除対象配偶者以外の同一生計配偶者を有する者にかかる定額減税は、令和7年度分で行われるという点です。「控除対象配偶者以外の同一生計配偶者」とは、「納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下の者」をいいます。「控除対象配偶者以外の同一生計配偶者」は、控除対象でないことから給与支払報告書に記載されず、令和5年末時点の状況は納税義務者からの申告がない限り捕捉できないためとされています。

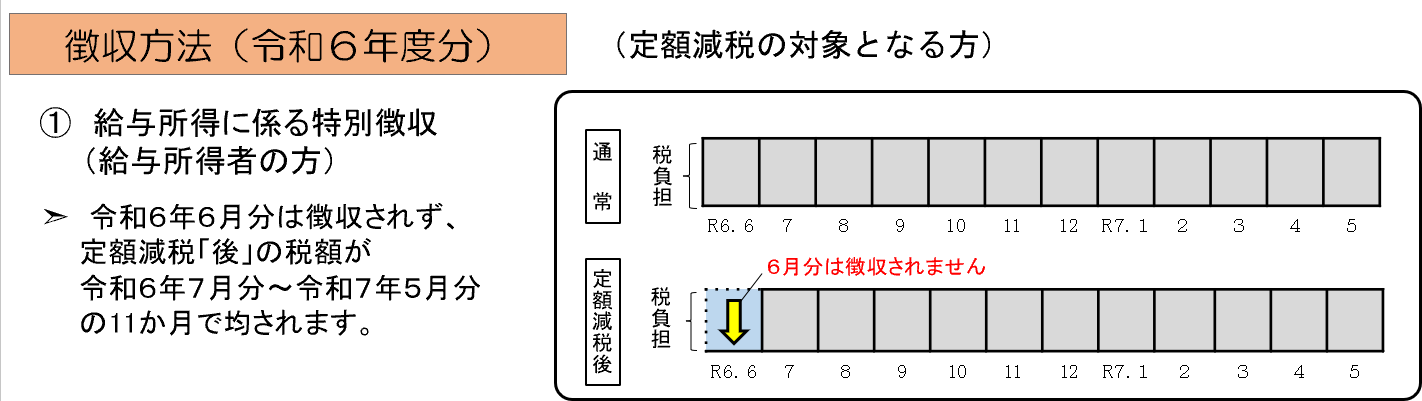

そして、定額減税を行った場合の令和6年度中の個人住民税の徴収方法は、給与所得に係る特別徴収の場合、令和6年6月分は徴収せず、「定額減税「後」の年税額」を令和6年7月分~令和7年5月分の11か月で均した税額を徴収するものとされています。

Q3-2-2 合計所得金額 1,805 万円超の者や均等割・森林環境税のみ課税者など、定額減税が適用されない者に係る特別徴収の取扱い如何。

A3-2-2 ○ 定額減税が適用されない者については、法本則どおりの徴収方法となる。

1,805万円超の方については、「法本則どおりの徴収方法」とのことですので、6月分から控除されることになります。

Q3-2-5 特別徴収税額通知への減税額等の記載方法如何。

A3-2-5

○ 定額減税を行う場合、特別徴収税額通知(特別徴収義務者用、納税義務者用)の6月分の税額欄には「空欄」、「0」、「-」などを記載されたい。(それぞれの市町村による取扱いによって差し支えない。)

○ ただし、特別徴収税額通知(納税義務者用)の摘要欄には、「個人住民税減税控除済額●●円、控除外額●●円」など、実際の控除額と控除しきれない額が分かるように表記いただきたい。(特別徴収税額通知(特別徴収義務者用)には記載しなくて差し支えない。また、道府県民税・市町村民税ごとに記載するか否かは市町村の判断で差し支えない。)

特別徴収税額通知の表記は、会社に対する通知(特別徴収義務者用)には記載されない場合があるようです。