令和6年分所得税の定額減税Q&Aが改訂されましたので、今回は新しい内容のものをみていくことにしましょう。

2-8 所得制限を超える人から定額減税不要の申出があった場合【令和6年4月追加】

問 給与収入以外の所得により、令和6年分の合計所得金額が1,805万円を超えることが明らかであり、年末調整時に定額減税の適用を受けることができないので、月々の給与等から月次減税額を控除しないでほしいという申出が従業員からありました。 この場合、従業員からの申出に従い、月次減税額を控除しなくてもいいですか。

[A] 給与所得者については、主たる給与の支払者のもとで、令和6年6月1日以後最初に支払を受ける給与等に係る源泉徴収において、月次減税額を順次控除することとされています。 そして、合計所得金額が1,805万円を超えると見込まれるかどうかにかかわらず、主たる給与の支払者のもとで、令和6年6月以後の給与等に係る源泉徴収において、控除対象者は一律に減税額の控除を受けることになりますので、控除対象者自身が定額減税の適用を受けるか受けないかを選択することはできません。

所得金額の見込み額から定額減税を受けられないとわかっていても、一律に減税額の控除を行うことを、改めて示したものです。該当する役員、従業員等には理解を得づらいところですが、本Q&Aを示して了承してもらうしかないでしょう。なお、同様に給与収入が2,000万円を超える(=合計所得金額が1,805万円を超える)ことが見込まれる人であっても、基準日在職者に該当する場合には、月次減税の対象となるとされています(Q3-5)。

3-5 休職者に対する定額減税【令和6年4月追加】

問 令和6年4月以前から引き続き勤務している従業員が、令和6年5月から3か月程度休職扱いとなったため、その間、給与を支払っていません。このような人は、基準日在職者に該当しますか。

[A] 休職扱いとされている従業員が、令和6年6月1日現在においてその給与の支払者から実際に給与の支払を受けていない状況にあるとしても、同日現在その支払者の従業員としての身分があり、かつ、その支払者に扶養控除等申告書を提出している限り基準日在職者に該当します。 なお、このような人については、主たる給与の支払者のもとで、その復職後実際に支払われる令和6年分の給与から月次減税額の控除を受けることになります。

休職者の取扱いが示されました。賃金の支給がない状態であっても、6月1日時点で在籍していれば、基準日在職者に該当し、復職後は月次減税額の控除を受けることになります。

5-3 前月の給与の金額の10倍を超える賞与を支払う場合【令和6年3月追加】

問 前月の給与の金額(社会保険料等を差し引いた金額)の10倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合の源泉徴収税額の計算においては、「前月の給与に係る源泉徴収税額」を基に算出することになりますが、この場合の「前月の給与に係る源泉徴収税額」とは、月次減税額を控除した後の金額ではなく、月次減税額を控除する前の税額になりますか。

[A] 前月の給与の金額(社会保険料等を差し引いた金額)の 10 倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合の源泉徴収税額の計算に当たっては、前月の給与の金額に応じて「税額表に記載された税額」を基に算出することになります。 そのため、「前月の給与に係る源泉徴収税額」は月次減税額を控除する前の税額になります。

ケースとしては少ないと思われますが、前月の給与の金額の10倍を超える賞与を支払う場合の月次減税の方法を示したものです。

6-13 扶養控除等申告書に記載された障害者である同一生計配偶者(月次減税時) 【令和6年3月追加】

問 令和6年中の所得金額の見積額が900 万円超の基準日在職者が、その同一生計配偶者について障害者控除を受けるため、同一生計配偶者の氏名等を扶養控除等申告書の摘要欄に記載しています。このような同一生計配偶者は、月次減税額の計算に含めることになりますか。

[A] 扶養控除等申告書に記載された同一生計配偶者のうち、月次減税額の計算に含めることができるのは、源泉控除対象配偶者である同一生計配偶者に限られます。 そのため、源泉控除対象配偶者でない同一生計配偶者を、月次減税額の計算に含めるためには、別途、基準日在職者から、同一生計配偶者についての記載がある「源泉徴収に係る申告書」の提出を受ける必要があります。

所得金額の見積額が900 万円超の基準日在職者の配偶者は、配偶者控除の対象とはならないため、「源泉控除対象配偶者」の欄には記載することはできません。ただし、一定の障害状態にあれば障害者控除の対象とすることができます。その場合、扶養控除等異動申告書の摘要欄に記載しますが、それをもって同一生計配偶者と確認したことはならないため、月次減税をうけるためには「源泉徴収にかかる申告書」の提出を受ける必要があります。

10-6 同一生計配偶者や扶養親族となっている人の源泉徴収票の記載方法

【令和6年4月追加】

問 同一生計配偶者や扶養親族となっている給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

また、ある月の給与について、源泉徴収税額があるため月次減税を行ったが、年末調整で合計所得金額が48 万円以下となった給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]同一生計配偶者や扶養親族となっている人については、令和6年分の合計所得金額が48万円以下となり、源泉徴収税額が発生しないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額 0円」「控除外額 30,000 円」と記載してください。

令和6年6月以降に支払う給与について、一部源泉徴収税額が発生し月次減税を行った給与所得者で、令和6年分の合計所得金額が48 万円以下となり、最終的に年間の源泉徴収税額が発生しなかった人についても「給与所得の源泉徴収票」の記載は同様となります。

(注) 同一生計配偶者や扶養親族となっている人の源泉徴収票に記載された控除外額は、その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。

合計所得金額が48 万円以下となった給与所得者についても、源泉徴収票の摘要欄に控除外額等の記載が必要となります。

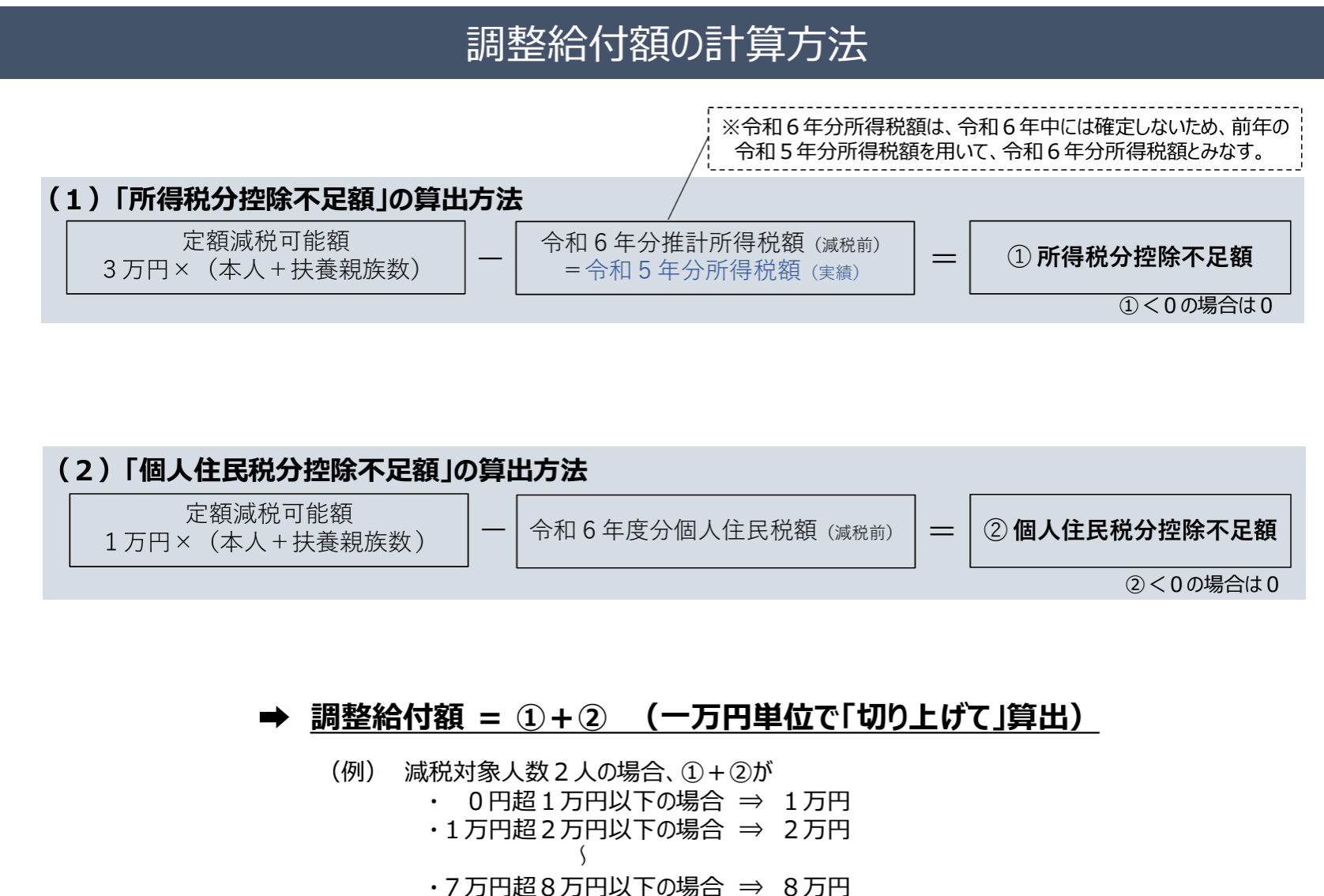

10-7 源泉徴収票の「控除外額」と給付金【令和6年4月追加】

問 源泉徴収票の「控除外額」に記載された金額が給付金として支給されるのですか。

[A] 源泉徴収票の「控除外額」は、所得税及び個人住民税の定額減税と併せて行われる各種給付措置の一つである「調整給付」(所得税から定額減税で引ききれないと見込まれる人への給付)のうち、令和7年に実施する不足額給付の額を算出する際に用います。 ただし、扶養親族に該当する場合や、令和6年夏以降に市区町村から定額減税で引ききれないと見込まれるおおむねの額の支給がある場合などにおいて、「控除外額」に記載された金額と不足額給付の額は必ずしも一致するものではございません。

所得税から定額減税で引ききれないと見込まれる方への給付としての「調整給付」については、控除外額と一致するものではないとのことです。定額減税で引ききれないと見込まれる方への給付(調整給付)の額の具体的な算定方法については、次のような計算となることが内閣府HPで示されています。