- 平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正され

- 給与所得者の合計所得金額が1,000万円を超える場合には、配偶者控除の適用を受けることができないこととされた

- 配偶者特別控除の控除額が改正されたほか、対象となる配偶者の合計所得金額が38万円超123万円以下とされた

国税庁HPより

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。この改正は、平成30年分以後の所得税について適用されます。

今回は、国税庁のHPを参考に、その概要についてみていくことにしましょう。

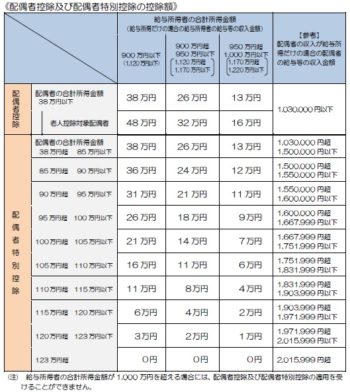

1.配偶者控除及び配偶者特別控除の控除額の改正

- 配偶者控除の控除額が改正されたほか、給与所得者の合計所得金額が1,000万円を超える場合には、配偶者控除の適用を受けることができないこととされました。

- 配偶者特別控除の控除額が改正されたほか、対象となる配偶者の合計所得金額が38万円超123万円以下とされました。

上記のうち、2が少しわかりづらいのですが、配偶者の年間収入が給与所得だけの場合150万円までは、38万円の所得控除が受けられるというわけです。ただし、本人の所得により控除額が減少する仕組みも導入されているので注意が必要です。

2.扶養親族等の数の算定方法の変更

扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。また、同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

3.給与所得者の扶養控除等申告書等の様式変更等

「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除等申告書」に改められたことから、配偶者控除又は配偶者特別控除の適用を受けようとする給与所得者は、その年の年末調整の時までに給与等の支払者に当該申告書を提出しなければならないこととされました。また、上記1の1及び2の改正に伴い、以下の申告書についても記載事項の見直しが行われました。

- 給与所得者の扶養控除等申告書

- 公的年金等の受給者の扶養親族等申告書

- 従たる給与についての扶養控除等申告書

参考リンク

MORI社会保険労務士・行政書士事務所(千葉県千葉市中央区)では、日々生じる従業員に関する問題やちょっとした労働法に関する疑問、他社事例について、気軽に電話やメールで相談できる「労務相談」業務の依頼を受託しています。もちろん給与計算に関するご相談、給与計算(年末調整)、労働・社会保険、就業規則、各種許認可業務等も対応します。