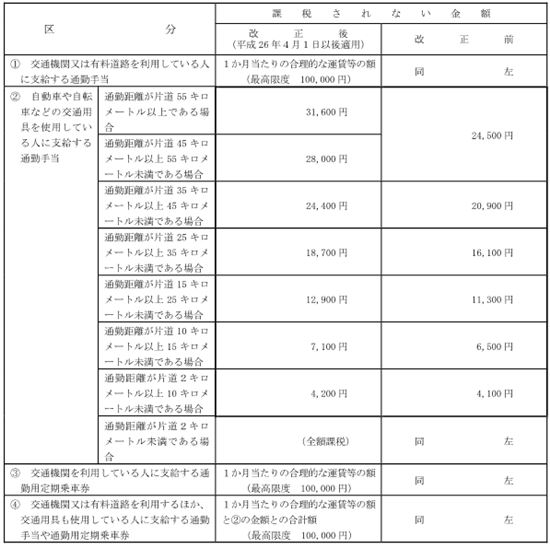

平成26年10月17日に所得税法施行令の改正令が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。改正による限度額は下表のとおりです(国税庁資料より)

さて、今回ちょっと問題なのは、この改正が平成26年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されることです。つまり遡るのです。

そうすると、すでに支払われた分がどのように取り扱うことになるのでしょうか。

これについては、端的にいえば年末調整で精算することになります。

年末調整の際における精算の具体的な手続は、次のように行います。

- 既に改正前の非課税規定を適用したところで所得税等の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税規定によって新たに非課税となった部分の金額を計算します。

- 「平成 26 年分給与所得・退職所得に対する源泉徴収簿」の「年末調整」欄の余白に「非課税となる通勤手当」と表示して、1の計算根拠および今回の改正により新たに非課税となった部分の金額を記入します。

- また、源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「総支給金額」の「計①」欄の金額から2の新たに非課税となった部分の金額を差し引いた後の金額を記入します。

- 以上により、改正後の非課税規定によって新たに非課税となった部分の金額が、本年の給与総額から一括して差し引かれ、その差引後の給与の総額を基にして年末調整を行います。

このように、マイカー通勤を認めている会社で、通勤手当を支給している場合には、まずは今回の改正により課税支給額の修正が必要なケースがあるかどうかを確認する必要があります。もちろん、既に支払われた通勤手当が改正前の非課税限度額以下である人については、この精算の手続は不要です。

なお、年の中途に退職した人などに対し、既に給与所得の源泉徴収票を交付している場合には、「支払金額」欄を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付するものとされています。担当者としては、これは「えー!(゚Д゚;)」って感じですよね。。。

■参考リンク

■お知らせ

合同セミナー「あなたの右腕になる!士業の選び方・使い方セミナー」で講師を務めます。

日時:10月23日 18:00〜20:00

場所:ちよだプラットフォームスクウェア(本館)

費用:1,000円

詳細・お申込はこちらをご確認ください。

MORI社会保険労務士・行政書士事務所では、日々生じる従業員に関する問題やちょっとした労働法に関する疑問、他社事例について、気軽に電話やメールで相談できる「労務相談」業務の依頼を受託しています。もちろん社会保険、給与計算(年末調整)、就業規則、各種許認可業務等も対応します。ぜひお問い合わせください。