厚生労働省が「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」について一部改正する事務連絡を発出しました。

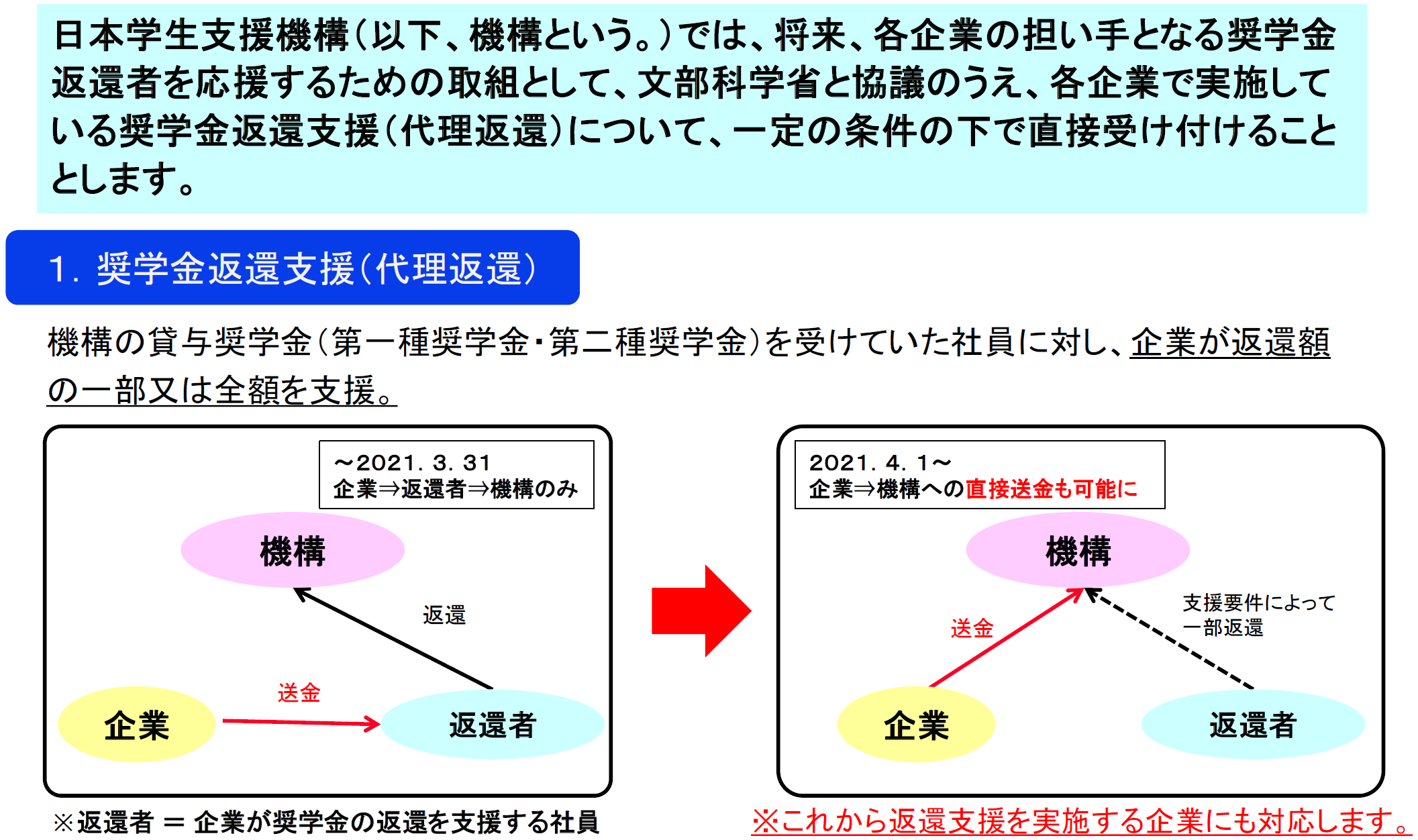

今回追加されたQ&Aでは、事業主が、「奨学金返還支援(代理返還)」として、被保険者の奨学金を日本学生支援機構に直接送金することにより返還する場合の返還金が報酬等に含まれるかどうかについて、この返還金が奨学金の返済に充てられることが明らかであり、被保険者の通常の生計に充てられるものではないことから「報酬等」に該当しないとされました。その一方で、事業主が奨学金の返還金を被保険者に支給する場合は、当該返還金が奨学金の返済に充てられることが明らかではないため「報酬等」に該当するとされました。

一方、給与規程等に基づき、事業主が給与に代えて直接返還金を送金する場合は、労働の対償である給与の代替措置に過ぎず、事業主が被保険者に対して直接返還金を支給しない場合であっても「報酬等」に該当するものとされました。これは「給与に代えて」とありますので、会社が負担するのではなく、従業員の給与の一部を返還分を直接送金する場合が該当するものと考えられます。

なお、返還者にとって、企業が直接機構に送金することで自身の通常の給与と返還額が区分され、かつ奨学金の返還であることが明確となるため、その返還額に係る所得税は非課税となり得ることも、添付の資料で示されています。ただし、返還者が役員である場合など一定の場合には、所得税の課税対象となることがあります。

参考リンク

「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について (厚生労働省HP、PDF)