労災保険の適用があるにもかかわらず、労災保険に係る保険関係成立届の提出を行わない未手続事業主は、労災保険制度の運営上大きな問題であり、また、事業主間の費用負担の公平性の確保という観点からも、早急に解消を図る必要があることから、これまでも積極的な加入勧奨等が行われてきました。

一方、費用徴収制度は、未手続事業主の注意を喚起して労災保険の適用の促進を図るために昭和61年の法改正により導入されたものですが、今回、最新の改正が行われましたので、費用徴収制度の概要をみていくことにしましょう。

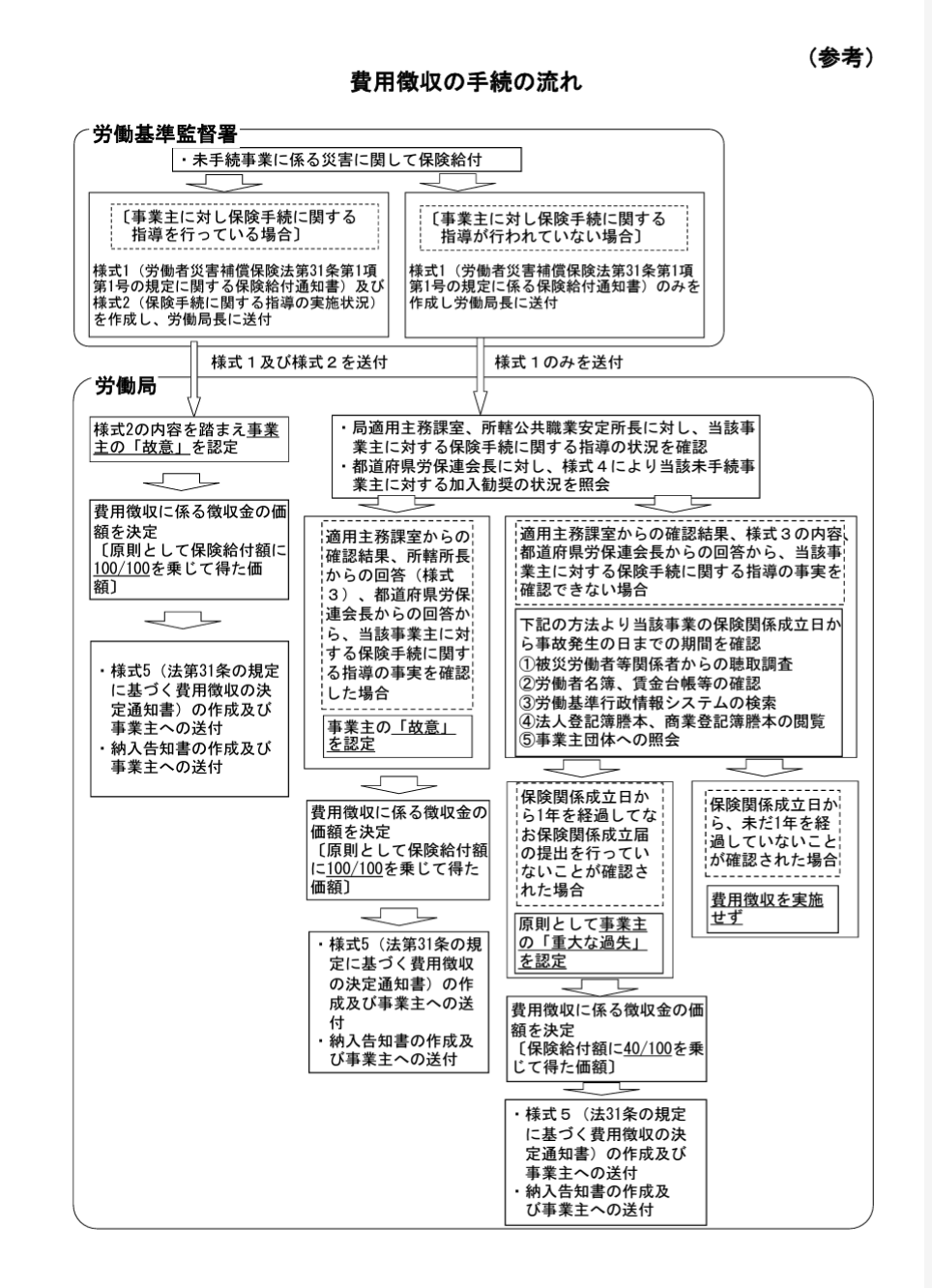

- 保険関係成立届の提出について行政機関からの指導等を受けたことがある事業主であって、その提出を行っていないものについて、「故意」と認定した上で、原則、費用徴収率を100%とすること

- 保険関係成立届の提出について行政機関からの指導等を受けたことがない事業主であって、保険関係成立日以降1年を経過してなおその提出を行っていないものについて、原則、「重大な過失」と認定した上で、費用徴収の対象とすること(この場合の費用徴収率は40%。ただし、事業主が、その雇用する労働者について、労働者に該当しないと誤認したために保険関係成立届を提出していなかった場合等は除きます。)

- 当該事故に関し、保険関係成立届の提出があった日以後に支給事由が生じた保険給付も費用徴収の対象とすること

上記のうち1については、監督署やハローワークのほか、厚生労働省労働基準局長の委託する労働保険適用促進業務を行う社団法人全国労働保険事務組合連合会の支部である都道府県労働保険事務組合連合会または同業務を行う都道府県労保連の会員である労働保険事務組合から、保険関係成立届の提出ほか所定の手続をとるよう勧奨を受けたにもかかわらず、10日以内に保険関係成立届を提出していなかった場合が該当します。ここで委託事業者である「労働保険事務組合」が含まれていることにも注意が必要です。

参考リンク

未手続事業主に対する費用徴収制度の運用の見直しについて(令和5年7月20日基発0720第1号)