前回に引き続き「定額減税の仕方のパンフレット」をもとに、定額減税に関する事務についてみていくことにしましょう。

年調減税事務では、年末調整の際、年末調整時点の定額減税額に基づき、年間の所得税額との精算を行います。年末調整の際の詳しい事務の内容につきましては、国税庁ホームページの「年末調整がよくわかるページ」で各種情報を令和6年9月頃から随時掲載する予定とされており、今回は概要の説明となります。

年末調整の対象となる人が、原則として、年調所得税額(年末調整により算出された所得税額で、住宅借入金等特別控除の適用を受ける場合には、その控除後の金額をいいます。以下同じです。)から年調減税額を控除する対象者となります。ただし、年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行います。

対象者ごとの年調減税額の計算は、「扶養控除等申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無および扶養親族(居住者に限ります。)の人数を確認し、「本人30,000円」と「同一生計配偶者と扶養親族1人につき30,000円」との合計額を求めます。

なお、年調減税額の計算のための人数に含まれる「同一生計配偶者」は、次のいずれかに該当する配偶者となります。

- 「配偶者控除等申告書」に記載された控除対象配偶者

- 合計所得金額が48万円以下の配偶者のうち、年調減税額の計算に含める配偶者として「年末調整に係る定額減税のための申告書」に記載された配偶者

対象者ごとの年末調整における年調減税額の控除は、住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。具体的には、次の1及び2により控除を行います。

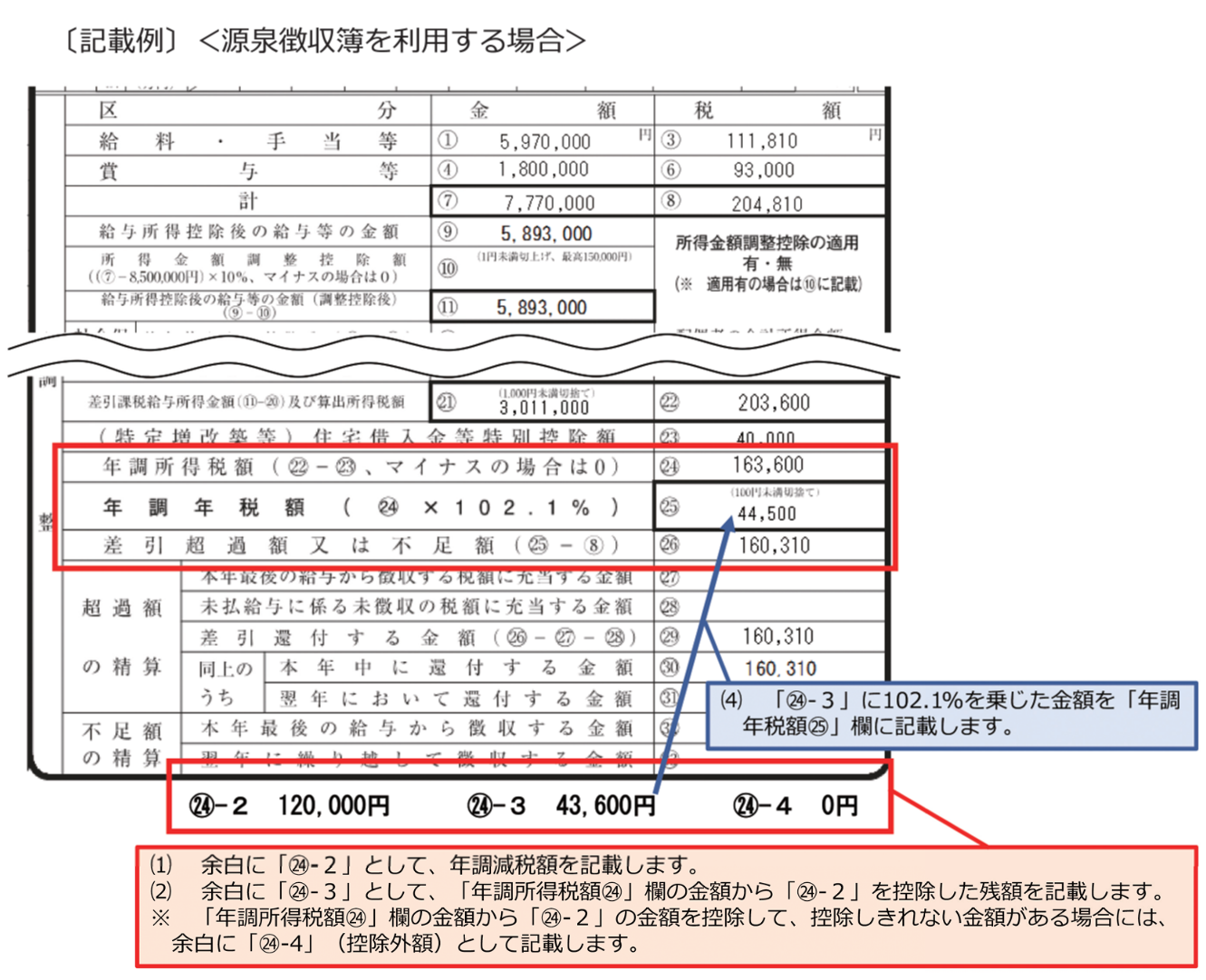

上記のとおり通常の例により年末調整を行い、「年調所得税額」の算出までを行います。以下では、源泉徴収簿を利用する方法で説明します。なお、源泉徴収税額の集計に当たっては、控除前税額から月次減税額の控除を行った後の実際に源泉徴収した税額を給与と賞与とでそれぞれ集計して、年末調整計算シートまたは源泉徴収簿の「税額3」欄と「税額6」欄に記入し、その合計額を「税額8」欄に記入(入力)します(下図)。

そして、年調所得税額から年調減税額の控除を行い、年調減税額を控除した後の金額に102.1%を乗じて復興特別所得税を含めた年調年税額を算出した上で、過不足額の精算を行います。

年調減税額は、令和6年分源泉徴収簿の余白に「24-2 ×××円」と記入します。

次に、「年調所得税額24」欄の金額から「24-2 ×××円」(年調減税額)を控除し、その控除後の残額を令和6年分源泉徴収簿の余白に「24-3 △△△円」と記入します(控除しきれない場合は「24-3 0円」と記入し、年調減税額のうち控除しきれなかった金額を余白に「24-4 □□□円」と記入します。)そして、「24-3 △△△円」(年調減税額控除後の年調所得税額)に102.1%を乗じて、

復興特別所得税を含む年調年税額を算出し、「年調年税額25」欄に記入します(100円未満の端数は切り捨てます。)。

最後に、その「年調年税額25」欄の金額と、上記の「税額8」欄の金額とを比べて過不足額を「差引超過額又は不足額26」欄に記入し、通常の年末調整と同様にその過不足額の精算を行います。

年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」と記載します。

記載する金額は、源泉徴収簿において、<年調所得税額24 ≧ 年調減税額24-2>の場合は、つまり、年調減税額を全て消化できた場合(定額減税の特典を満額受けられた場合)は、源泉徴収簿の「年調減税額24-2」欄の金額を記載します。一方、<年調所得税額24 < 年調減税額24-2>の場合、つまり、年調減税額を消化できなかった場合は、「年調所得税額24」欄の金額を記載します。

また、年調減税額のうち年調所得税額から控除しきれなかった金額(「控除外額24-4」欄の金額)を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」)と記載します。さらに、合計所得金額が1,000万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載します。

非控除対象配偶者を有する者で、その同一生計配偶者が障害者、特別障害者又は同居特別障害者に該当する場合、「給与所得の源泉徴収票」の「(摘要)」欄には、同一生計配偶者の氏名及び同一生計配偶者である旨を記載することとされていますが、この場合に当該非控除対象配偶者分を年調減税額の計算に含めた場合には、「減税有」の追記で差し支えないとされています。

なお、「(摘要)」欄への記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないよう留意してください。

年末調整を行った後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額(年末調整計算シート等の「年調年税額25」欄の金額)を記載することになります。

年末調整を行わずに退職し再就職しない場合や、令和6年分の給与の収入金額が 2,000 万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、その方に係る「給与所得の源泉徴収票」の作成に当たり、「(摘要)」欄には、定額減税等を記載する必要はありません。なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の、実際に源泉徴収した税額の合計額を記入することになります。