今回は定額減税に関して国税庁が作成したQ&Aの中で、重要なものをみていきましょう。まずは、そもそもというところをみてみましょう。

1-1定額減税の概要

問 定額減税の概要は、どのような制度ですか。

[A] 定額減税の概要は次のとおりです。

1 定額減税の対象者

定額減税の対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。

2 定額減税の対象となる所得税

定額減税の対象となる所得税は「令和6年分所得税」です。

3 定額減税額

定額減税額は、次の金額の合計額です。ただし、その合計額がその人の「令和6年分の所得税額」を超える場合には、控除される金額は、その所得税額が限度となります。

① 本人(居住者に限ります。) 30,000円

② 同一生計配偶者又は扶養親族(いずれも居住者に限ります。以下「同一生計配偶者等」といいます。) 1人につき30,000円

なお、上記のうち「合計所得金額」とは、①事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額)、②総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額、③退職所得金額、④山林所得金額を合計した金額です(1-3)。

また、「同一生計配偶者」とは、その年の12月31日の現況で、納税者と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。)で、年間の合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下の人をいいます(1-4)。

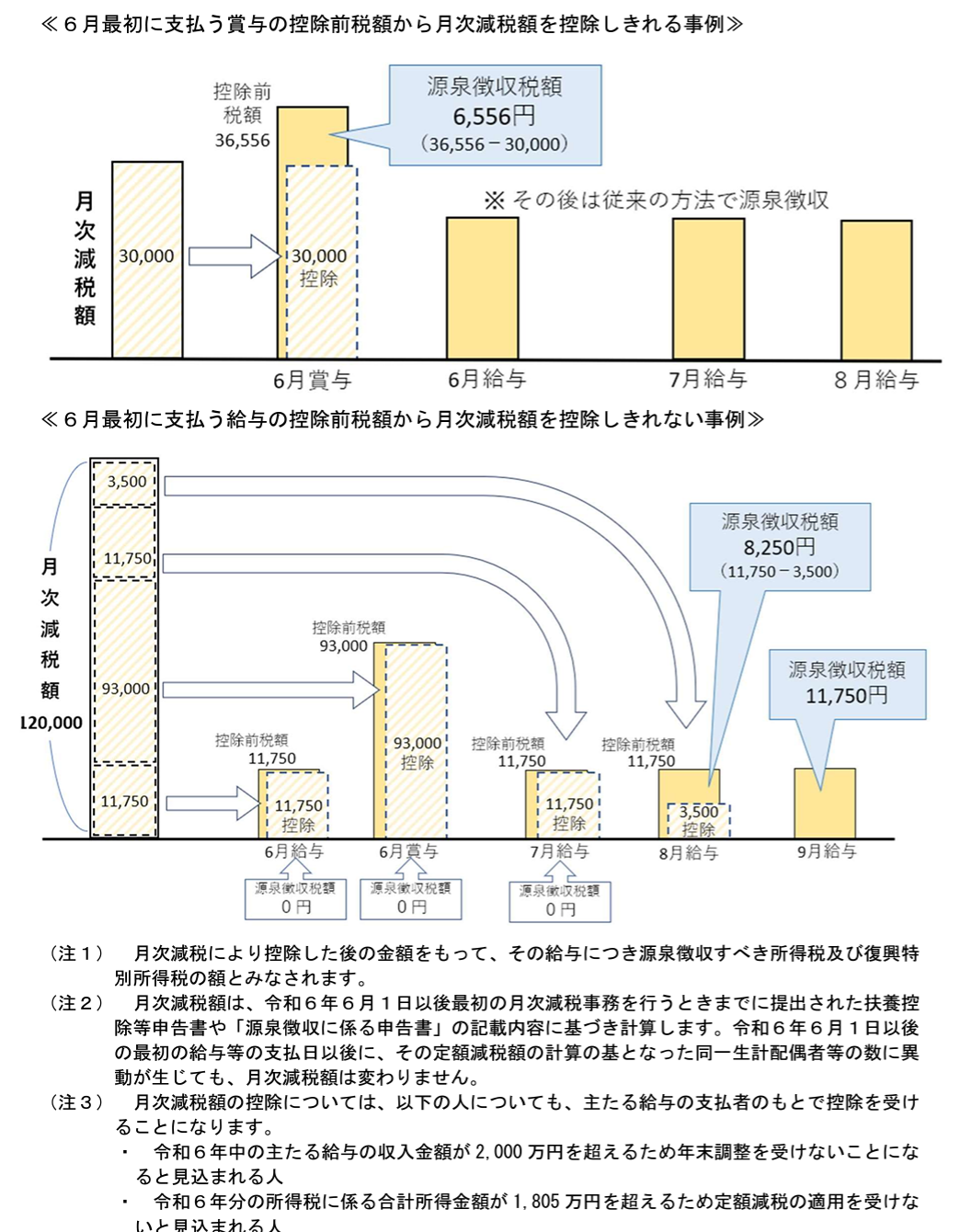

定額減税の実施方法は①月次減税と②年調減税にわけられます。このうち①については、令和6年6月1日以後最初に支払を受ける給与等(賞与を含む)に係る源泉徴収税額からの控除(令和6年6月1日において主たる給与の支払を受ける人が対象) 源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から月次減税額を控除します。 控除しきれない部分の金額については、以後令和6年中に支払う給与等に係る控除前税額から順次控除します(ただし、年末調整の際には、以下の②によります。)。

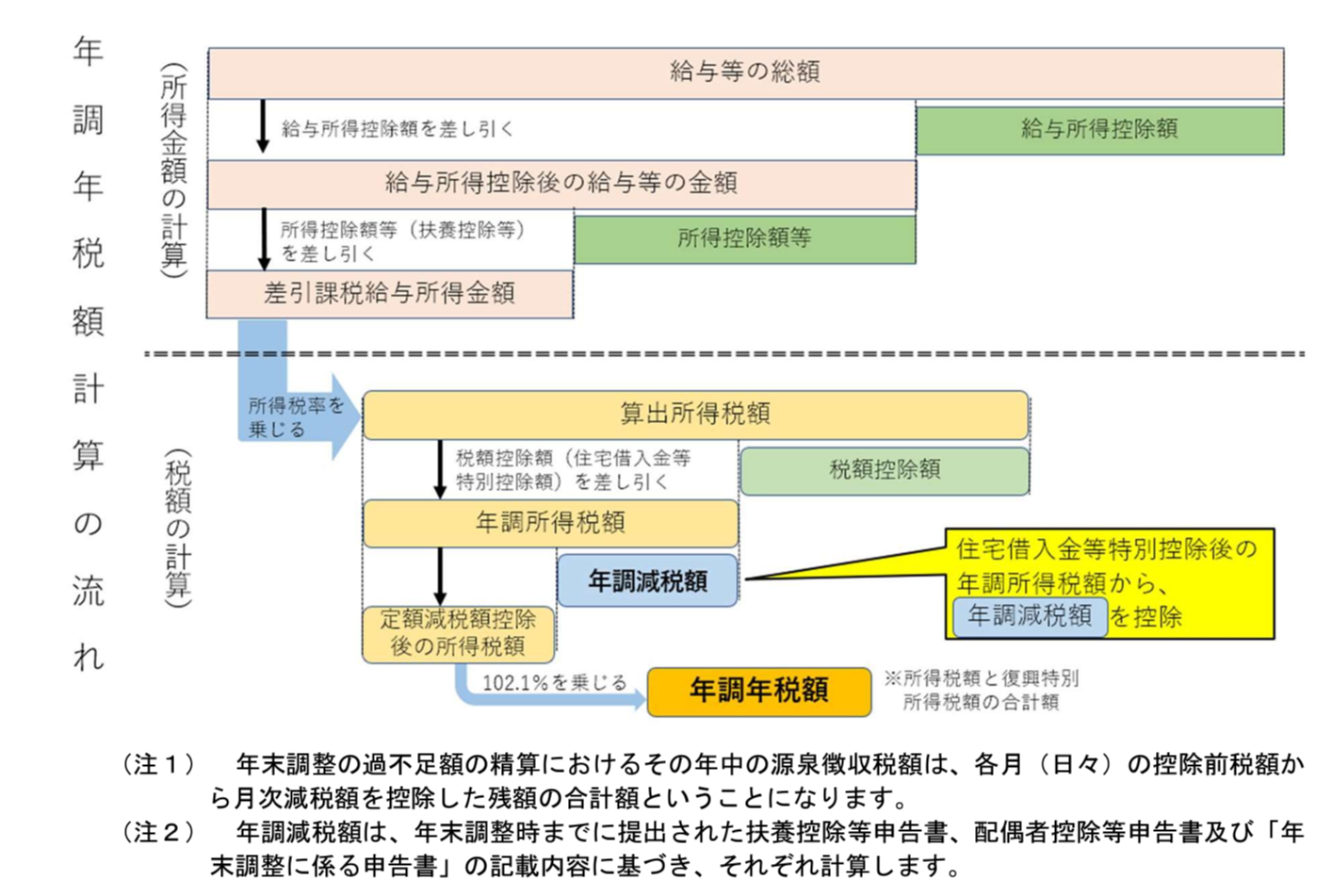

次に②については、年末調整の対象者で、かつ、令和6年中に支払の確定した給与等を基に年末調整により計算した年調所得税額がある人は、その年調所得税額から年調減税額を控除します。 なお、年調所得税額から年調減税額を控除した後の金額に102.1%を乗じて、復興特別所得税を含めた年調年税額を計算します。

以上をふまえて、細かい内容をみていきましょう。

問 定額減税の適用には所得制限があるとのことですが、合計所得金額が1,805万円を超える人についても、主たる給与の支払者のもとで定額減税の適用を受けるのですか。

[A] 合計所得金額が1,805万円を超える人であっても、主たる給与の支払者のもとでは、令和6年6月以後の各月(日々)において、給与等に係る控除前税額から行う控除(月次減税)の適用を受けることになります。一方、合計所得金額が1,805万円を超える人については、年末調整の際に年調所得税額から行う控除(年調減税)の適用が受けられませんので、年末調整の際にそれまで控除した額の精算を行うことになりますが、主たる給与の支払者からの給与収入が2,000万円を超える人は年末調整の対象となりませんので、その人は確定申告で最終的な年間の所得税額と定額減税額との精算を行うこととなります。

(注)年末調整の際に年調減税の適用を受けない人は、主たる給与の支払者からの給与収入は2,000万円を超えないが、その他の所得があるために合計所得金額が1,805万円を超える人になります。(例:給与収入が1,900万円(給与所得1,705万円)で、不動産所得が200万円である人)

高額の報酬を受ける役員や従業員についても、月次減税の適用を受けることになります。なお、「自分で定額減税の適用を受けるか受けないかを選択することはできません」(2-4)とされていることから、対象外であるからといって月次減税を拒否することはできないものと考えられます。