国税庁がパンフレット「令和6年分所得税の定額減税のしかた」を公開しました。今年6月以降に実施される定額減税に関する詳しい資料となりますので、担当者は必ず目を通しておく必要があります。ここでは、その概要をみていくことにしましょう。

給与所得者に対する定額減税は、いわゆる甲欄適用者に対して、その給与の支払い者のもとで、その給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。その後、他の給与支払者に扶養控除等申告書を提出した場合(甲欄でなくなった場合)は、その人は控除の対象から外れます。

定額減税の対象になるのは、6月1日現在で、給与支払者のもとで勤務している人のうち、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。一方で、令和6年5月31日以前に給与支払者のもとを退職した人や6月2日以後に給与の支払い者の下で勤務することとなった人は、対象となりません。

定額減税の実施にあたって、給与の支払者は、①令和6年6月1日以後に支払う給与等に対する源泉徴収税額からその時点の定額減税額を控除する事務(月次減税事務)、②年末調整の際、年末調整時点の定額減税額にもとづき生産を行う事務の2つの事務を行うことになります。

定額減税額(定額による所得税額の特別控除の額)は、次の金額の合計額です。

- 本人(居住者に限ります) 30,000円

- 同一生計配偶者および扶養親族(同上) 1人につき30,000円

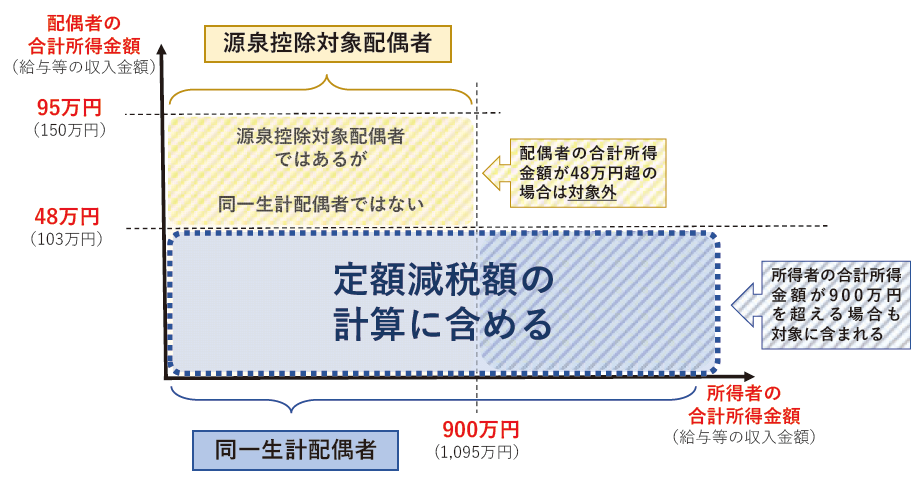

このうち、2のカウントの仕方は、最初の月次減税事務を行うときまでに提出された扶養控除等申告書等により、以下のイ~ハの確認を行い、その提出日の現況における同一生計配偶者の有無および扶養親族の人数を把握します。

まず、「同一生計配偶者」については、扶養控除等申告書に記載された源泉控除対象配偶者のうち、合計所得金額が48万円以下の人は、同一生計配偶者に該当しますので、他の所得要件等を満たすことを確認して、月次減税額の計算のための人数に含めてください。

次に、居住者である控除対象扶養親族および16歳未満の扶養親族のうち、居住者である人の人数を確認し、月次減税額の計算のための人数に含めてください。

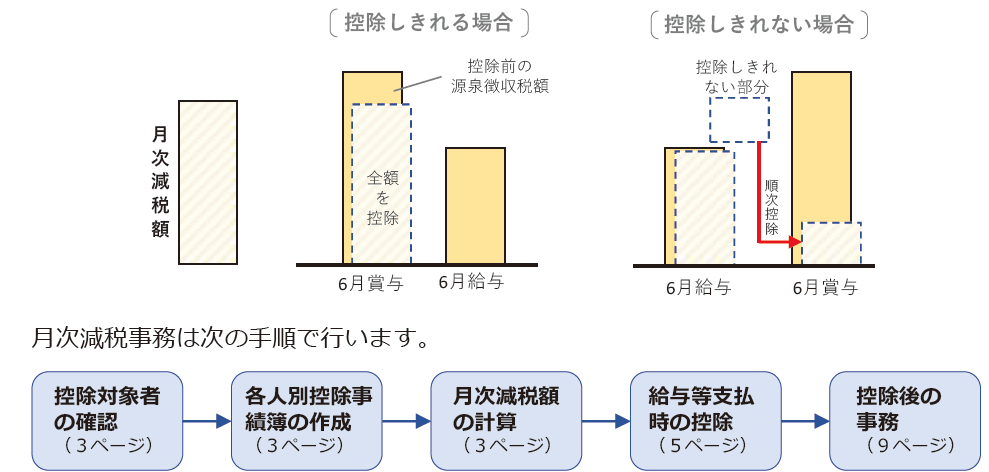

以上により確定した減税額を、令和6年6月1日以降最初に支払う給与や賞与に対する源泉徴収税額から月次減税額を控除します。控除しきれない部分の金額は、以後令和6年中に支払う給与等に対する源泉徴収税額から控除しきれない金額がなくなるまで順次控除します。なお、その管理のため、国税庁は「各人別控除事績簿」を国税庁HP上に公開するとしています。

給与の支払者が月次減税額の控除を行った場合には、給与等の支払の際に従業員の方へ交付する給与支払明細書の適宜の箇所に、月次減税額のうち実際に控除した金額を「定額減税額(所得税)×××円」又は「定額減税××円」などと表示します。なお、年末調整を行って支払う給与等に係る給与支払明細書については、源泉徴収票で定額減税額を把握することが可能であるため、定額減税額のうち実際に控除した金額の記載は要しません。

「年末調整による超過税額」欄及び「摘要」欄への定額減税に関する事項の記載は不要です。

給与の支払者は、各月の月次減税事務の終了後、納付書に所要事項を記載した上で、納付すべき源泉徴収税額がある場合には法定納期限までに納付することになります。この場合、納付書の「俸給·給料等」等「税額」欄には、各人毎の「控除前税額から月次減税額の控除を行った後の金額(その給与等から源泉徴収すべき税額)」を集計し、その金額を記入します。