今回はQ&Aのうち、「年調減税」に関する部分を中心に、そのほか少し気になる内容についてみていくことにしましょう。

年調減税とは、年末調整時における年調所得税額からの控除をいいます。年末調整の対象者で、かつ、令和6年中に支払の確定した給与等を基に年末調整により計算した年調所得税額がある人は、その年調所得税額から年調減税額を控除します。なお、年調所得税額から年調減税額を控除した後の金額に102.1%を乗じて、復興特別所得税を含めた年調年税額を計算します。

年調減税額の計算に含める同一生計配偶者の有無や扶養親族の人数については、その給与所得者の提出した扶養控除等申告書や配偶者控除等申告書で把握することになっています。また、令和6年中の所得金額の見積額が1,000万円超の給与所得者の同一生計配偶者について、年調減税額の計算に含める場合には、扶養控除等申告書では把握できないため、「年末調整に係る申告書」を年末調整時までに提出する必要があります。なお、「配偶者特別控除の適用を受ける配偶者」については、年調減税額の計算に含めることはできません。これは、配偶者特別控除の適用を受ける配偶者については、配偶者自身の所得税において定額減税額の控除を 受けることになるためです。

年調減税では、年の中途で出生した親族について、令和6年12月31日時点で扶養親族となるのであれば、年末調整時までに扶養控除等申告書(住民税に関する事項)に記載することで年調減税額の計算に含めることができます。

逆に、月次減税額の計算に含めた同一生計配偶者が、令和6年7月に就職し、令和6年分の合計所得金額が48万円超となる場合には、その配偶者等については年調減税額の計算には含めないこととされています。すなわち、 月次減税額と年調減税額との間に差額が生じる場合には、年末調整時に精算が行われることになります。

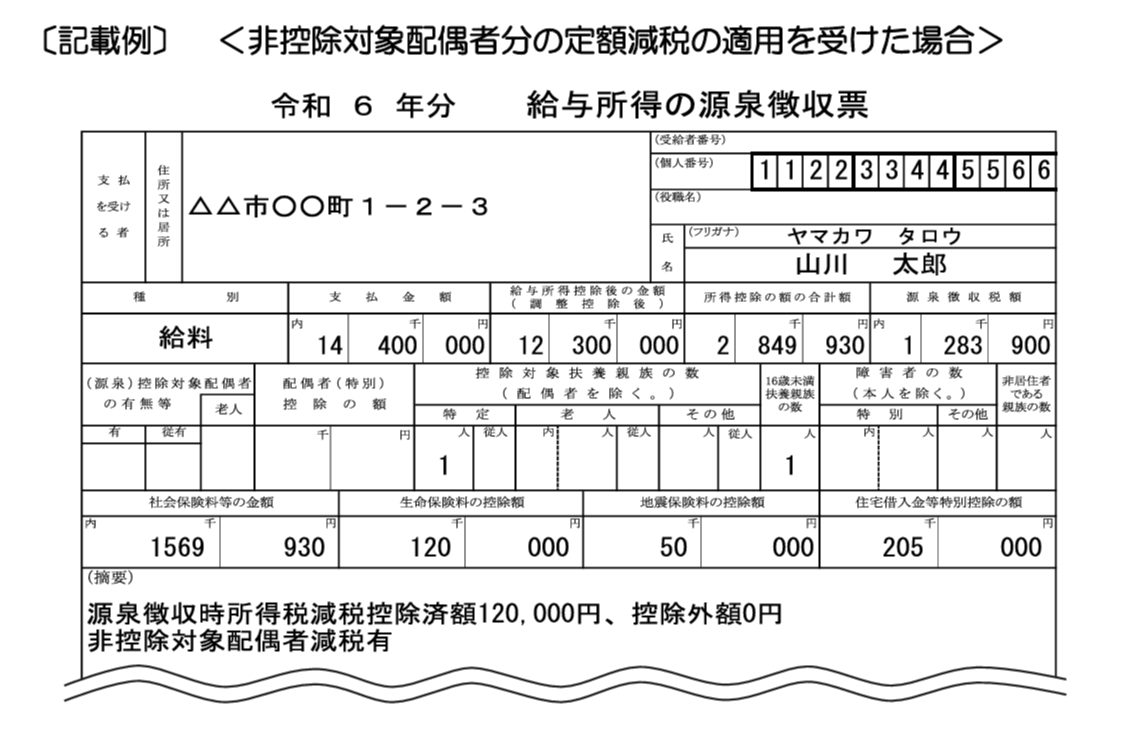

年末調整を了した後に作成する源泉徴収票では、定額減税額等について、「給与所得の源泉徴収票」の「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」と記載します。)と記載します。また、合計所得金額が1,000万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」という。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載してください。

なお、令和6年分の給与の収入金額が2,000万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、その人に係る「給与所得の源泉徴収票」の作成に当たり、「(摘要)」欄には、定額減税額等を記載する必要はありません。

また、令和6年6月1日以後に給与所得者が退職した場合には、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになるため、「給与所得の源泉徴収票」の「(摘要)」欄には、定額減税額等を記載する必要はありません。なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。