前回に引き続き定額減税Q&Aの中でも会社での給与計算実務に関係するものを中心にとりあげていきます。

定額減税のうち月次減税の対象になる基準日在籍者とは、令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、その給与の支払者に扶養控除等申告書を提出している居住者の人をいいます(3-1)。これに対して、令和6年6月2日以後に就職した人については、基準日在職者に該当しません。 このような人のうち扶養控除等申告書を提出した人は、月次減税額の控除を受けることはできませんので、通常は年末調整において定額減税額の控除(年調減税)を受けることになります(3-2)。

では、基準日在籍者が退職した場合はどうなるのでしょうか。この場合は、上記の令和6年6月2日以後に就職した人に準じて、年調減税を受けることになります(4-1)。

次に、月次減税額を計算する方法です。定額減税額は、前述のとおり① 本人(居住者に限ります。) 30,000円+②同一生計配偶者又は扶養親族1人につき30,000円となりますが、その計算に含める同一生計配偶者の有無や扶養親族の人数については、その基準日在職者が既に提出した扶養控除等申告書に基づき把握することになります。したがって、新たに扶養控除等申告書を再提出してもらう必要はありません。

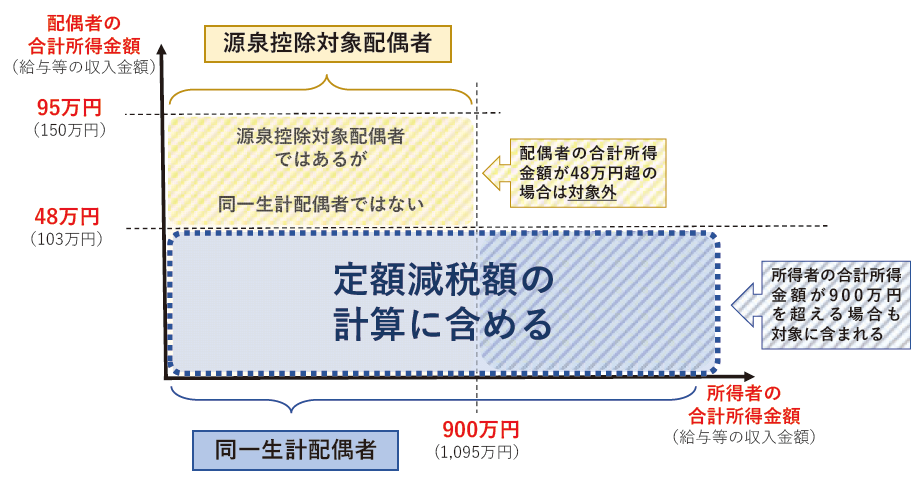

ところで、扶養控除等申告書に記載されているのは「源泉控除対象配偶者」であって、「同一生計配偶者」とは必ずしも一致しません。「源泉控除対象配偶者」とは給与所得者(合計所得金額が900万円以下の人に限ります。)と生計を一にする配偶者で、合計所得金額が95万円(給与所得だけの場合は給与等の収入金額が150万円)以下の人をいいます。

したがって、扶養控除等申告書に記載していない同一生計配偶者(令和6年中の所得金額の見積額が900万円超である基準日在職者の同一生計配偶者)や16歳未満の扶養親族について、月次減税額の計算に含める場合には、基準日在職者は「源泉徴収に係る申告書」を事前に提出する必要があります(6-1)。

このように、月次減税額の計算に含めることができるのは「同一生計配偶者」であり、同一生計配偶者は合計所得金額が48万円以下とされていますので、基準日在職者の提出した扶養控除等申告書に氏名等が記載されている「源泉控除対象配偶者」のうち、合計所得金額の見積額が48万円以下、かつ、居住者である人を月次減税額の計算に含めることになります。そのため、扶養控除等申告書に記載された源泉控除対象配偶者の令和6年中の所得金額の見積額が48万円以下であるかどうかを確認し、月次減税額の計算に含めるべき同一生計配偶者か否かを判定することになります(6-5)。

そして、令和6年中の所得金額の見積額が900万円超の基準日在職者の同一生計配偶者については、扶養控除等申告書に氏名等が記載されていないため、月次減税額の計算に含めませんが、「源泉徴収に係る申告書」の提出があり、その配偶者の合計所得金額の見積額が48万円以下で、居住者であることを確認できた場合には、月次減税額の計算のための人数に含めることができます(6-7)。

また、基準日在職者の提出した扶養控除等申告書に氏名等が記載されている「16歳未満の扶養親族」のうち、居住者である人は月次減税額の計算に含めることとされています(6-9)。

なお、令和6年7月以降(たとえば7月)に子の出生によって扶養親族の人数が増え、令和6年6月と7月とでは扶養親族の人数が異なることとなっても、月次減税額の増額は行いません。こうした人数の異動により生ずる定額減税額の差額は、年末調整又は確定申告により精算されることになります(6-12)。

月次減税の対象となる令和6年分の給与等については、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与とされており、その名称にかかわらず、各種手当や現物給与、賞与課税される一時金等についても給与所得に該当するものは対象となります(7-1)。